- 02/04/2020

Essere in grado di offrire diverse modalità di pagamento è fondamentale per garantire ai propri clienti un’esperienza completa, che tenga conto delle loro esigenze e necessità. Non solo online. In un mondo dove i consumatori sono sempre più alla ricerca della massima convenienza e velocità con il minimo sforzo nelle transazioni effettuate, è necessario tenere conto dell’importanza dell’omnicanalità, con l’obiettivo ultimo di offrire ai propri clienti la migliore esperienza di acquisto possibile, anche in-store.

Oggi è infatti limitante considerare negozio online e offline come due compartimenti stagni: è meglio quindi pensare in un’ottica più ampia, dove è la presenza del brand a livello digitale e fisico a permettere al cliente di interagire con il merchant, e dove appunto le innovazioni tecnologiche e i metodi di pagamento alternativi permettono di offrire un portfolio di prodotti e servizi digitali che risponde veramente al concetto di omnicanalità. Esistono diversi approcci alla gestione omnicanale dei pagamenti. In questo articolo andiamo a vedere quelli più interessanti e innovativi, ricorrendo a qualche esempio pratico.

Partiamo con l’esempio più semplice: Maria ha acquistato un paio di scarpe online e opta per il “Click & Collect”, che le permette di ritirarle direttamente in negozio qualche ora dopo, senza pagare le spese di spedizione. Quali sono i vantaggi del Click & Collect? Innanzitutto il fatto di non dover attendere il corriere a casa ore e ore per la firma e la consegna del pacco; la possibilità di acquistare 24 ore al giorno, 7 giorni su 7, accedendo a tutta la gamma di prodotti disponibili, mantenendo quindi il controllo sul processo di consegna; il risparmio sui costi di spedizione; e in ultimo, ma non per importanza, una riduzione dei costi per il merchant. Il cliente può richiedere di ritirare la merce presso il negozio fisico (vicino a casa o al lavoro) 1 o 2 giorni dopo o, in alcuni casi, anche nell’arco di qualche ora. Con il Click & Collect inoltre si può concludere l’acquisto direttamente online con il proprio metodo di pagamento preferito, che magari in negozio non sarebbe disponibile. Se lo si desidera però è comunque possibile pagare direttamente in negozio.

Passiamo al secondo esempio: mettiamo invece caso che Maria sia andata nel suo negozio di scarpe preferito, ma che quel modello che tanto desidera non sia più disponibile nella sua misura. In questo caso le opzioni sono due. Maria ordina il prodotto online direttamente in negozio (se si tratta di un retail dove la procedura è implementata), se ne torna a casa e al momento dell’arrivo della sua merce potrà o passare in negozio per pagare o utilizzare un pagamento digitale mandato via e-mail o via sms, il cosiddetto Paylink (ne parliamo qui). Se invece parliamo di un prodotto difficile da reperire e per il quale è necessaria garanzia di pagamento la cifra sarà addebitata direttamente sulla carta. Ma, con molta probabilità, non si tratta della scelta ottimale per il cliente, il quale potrebbe invece semplicemente registrare la carta - la modalità solitamente usata per le prenotazioni alberghiere - e vedersi addebitare la cifra dovuta solo ed esclusivamente quando avrà ritirato il pacco in negozio o l’avrà ricevuto a casa.

Ed eccoci al terzo esempio: Marco desidera acquistare una bicicletta per suo figlio. Decide quindi di andare nel suo negozio di fiducia, ma la tipologia scelta, che risponde alle sue esigenze in termini di qualità, è troppo costosa. Istintivamente l’intenzione sarebbe quindi quella di lasciar perdere l’acquisto, magari risparmiare o piuttosto comprarla usata. Nel negozio di fiducia di Marco però è possibile pagare in un momento successivo all’acquisto o a rate perché il proprietario ha implementato un metodo di pagamento alternativo. Come Klarna, la fintech svedese leader negli Alternative Payment Methods (di cui abbiamo parlato qui), che con la sua soluzione in-store permette ai merchant di offrire offline le stesse soluzioni che offre online, il Buy Now, Pay later, il pagamento a 14 o 30 giorni, e il Financing, il pagamento in 3 o 4 rate da 3 a 36 mesi.

Il pagamento in questo caso avviene tramite app: il cliente clicca sul link o scannerizza il QR code inviato da un membro dello staff e sceglie quindi l’opzione desiderata, inserendo poi tutti i propri dati. La transazione viene quindi confermata direttamente in cassa. Proporre soluzioni di pagamento alternative, semplici e flessibili, come rate e finanziamenti anche in-store, permette di aumentare le vendite e il valore del carrello medio, con il risultato, sul breve termine, di un maggior grado di soddisfazione del cliente e, sul lungo termine, di una fidelizzazione al brand.

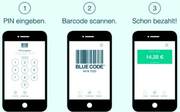

Arriviamo al quarto esempio: Alessio ha fatto i suoi acquisti al supermercato, ma, arrivato in cassa, si è accorto di non aver portato con sé il portafoglio. L’istinto lo porterebbe a lasciar lì la spesa appena fatta e tornare a casa. Se non fosse che il supermercato ha implementato Bluecode, una soluzione interoperabile made in Austria che permette a banche e merchant di comunicare direttamente tramite il barcode generato nell’app del proprio homebanking. Alessio può quindi pagare comodamente mostrando in cassa il barcode da scansionare, in pochissimi secondi.

Nessuna app esterna, barcode generato automaticamente e ottimizzazione dei servizi a valore aggiunto. In ambito retail ciò significa che con Bluecode si possono continuare anche a raccogliere punti con la fidelity card, utilizzare gift card o buoni acquisto e che, quando il commesso alla cassa scansiona il barcode, oltre all’addebito viene fatto anche l’accredito dei punti fedeltà legati al codice univoco.

Queste sono solo quattro delle strategie più interessanti e innovative per gestire i pagamenti in ambito retail. Da che cosa sono accomunate? In prima battuta sicuramente dall’essere orientate al consumatore, quindi ai suoi bisogni e necessità, in costante cambiamento e sempre più incentrati su velocità, assenza di frizioni e semplicità. In seconda analisi, non c’è più una linea precisa di divisione fra online, offline e mobile - l’esperienza di acquisto inizia online, ma finisce offline o viceversa, o ancora si ricorre al proprio smartphone per effettuare il pagamento piuttosto che caricare i punti sulla carta fedeltà, al punto tale che forse non sarà più necessario portarsi dietro contanti e carte per pagare in-store. O ancora non sarà più necessario compilare lunghe e noiose procedure per ottenere un finanziamento o una rateizzazione di un pagamento.