- 20/06/2019

Correva l’anno 1999, quando gli 11 paesi membri dell’unione Europea decisero unitamente di adottare una politica monetaria condivisa sotto il controllo della Banca centrale Europea.

Fu introdotta di conseguenza la valuta con la quale 340 milioni di cittadini europei effettuano scambi commerciali e non all'interno dell’Unione: l’euro.

L’euro, ufficialmente rilasciato nel 2002, è nata con diversi obiettivi: semplificare i scambi transfrontalieri tra imprese; dare maggiore scelta ed opportunità ai consumatori; sostenere la crescita dell’economia europea nei confronti dei giganti oltreoceano (Stati Uniti allora, Cina oggi).

Proviamo ad analizzare l’impatto dell’euro dal punto di vista del consumatore. Che effetto ha avuto nei pagamenti che effettuiamo tutti i giorni? Per quanto riguarda il contante, l’Euro ha fatto il suo lavoro egregiamente. Che io sia in Italia, Francia o Germania, ho sempre la possibilità di pagare con la medesima valuta, senza dover ricorrere in alcun costo di conversione della valuta stessa.

Cosa succede nel momento in cui ci affidiamo a strumenti alternativi al contante, quali carte di credito o qualsiasi altra sorta di pagamento digitale?

Come abbiamo raccontato in questo articolo il mondo dei pagamenti digitali è parecchio in fermento. Che ruolo sta avendo l’Euro ma soprattutto l’Europa all'interno di questa rivoluzione dei pagamenti?

Ad oggi qualsiasi esperienza di acquisto tramite canali alternativi che avviene in Europa ha due caratteristiche principali: la valuta di pagamento è sempre l’Euro; l’esperienza di acquisto passa il più delle volte per provider non europei.

Analizziamo nel dettaglio l’esperienza di acquisto tramite metodi alternativi. In ordine cronologico, il primo strumento alternativo che si utilizza in alternativa al contante sono le carte di pagamento. Esse sono si emesse dai principali istituti di credito europei, ma per funzionare, hanno necessità di appoggiarsi ad un circuito di pagamento, universalmente accettato.

Attualmente i principali circuiti di pagamento sono americani ed asiatici: Mastercard, Visa, American Express, JCB (Japan Credit Bureau) e CUP (China Union Pay) dominano in maniera incontrastata i circuiti di pagamento da oltre 60 anni. Come si evince, qualsiasi consumatore dotato di carta di pagamento, ha necessità di appoggiarsi a circuiti extraeuropei per effettuare pagamenti all'interno dell'Unione europea.

Il secondo metodo alternativo che sta prendendo piede sono le transazioni digitali. Sotto questo nome includiamo tutte le transazioni che passano per mobile wallet o tramite tag NFC. Anche qui nulla di nuovo: a farla da padrone sono le grosse realtà tecnologiche della Silicon Valley e anche della Cina. Provenienti dagli Stati Uniti abbiamo per esempio Apple Pay e Google Pay.

Entrambe le soluzioni americane permettono agli utenti di pagare via smartphone o smartwatch, associando a tali dispositivi le proprie carte di pagamento, appartenenti anche loro a circuiti americani di pagamento. Menzione d’onore può essere fatta anche per Amazon Pay e Paypal, che però nel mondo retail hanno meno impatto rispetto a quello online.

Non dimentichiamo però la Cina, che grazie alle soluzioni Alipay e WeChatPay sta guidando la rivoluzione dei pagamenti mobile (senza passare da NFC) nel mondo asiatico e non solo. Anche qui dietro le due soluzioni di pagamento, ci sono dietro due colossi tecnologici del continente asiatico: Alibaba e Tencent. Grazie alle loro tecnologie, le transazioni mobile stanno crescendo a dismisura, fino a superare la soglia dei 41 trilioni di dollari di transazioni mobile nella sola Cina nel 2018.

Dunque non solo i cosiddetti GAFA, ma anche le Big Tech asiatiche stanno dominando il mondo dei pagamenti digitali. Inoltre, come è lecito immaginare, tali realtà sfruttano queste tecnologie da un lato per ottenere maggiori dati sulle preferenze d’acquisto dei propri consumatori; dall'altro lato i dati ottenuti vengono direttamente sfruttati per aumentare in maniera incrementale il proprio vantaggio competitivo sui diversi ambiti in cui operano.

Ebbene emerge che i pagamenti digitali sono diventati bene o male una questione America e Cina. E in un periodo di tensione internazionale (qualcuna ha detto Huawei?), cosa succederebbe se l’Europa dovesse schierarsi? Che tipo di impatto avrebbe sulla nostra economia?

E se Trump si svegliasse una mattina e ci chiedesse una commissione aggiuntiva per ogni transazione che passa per i circuiti di pagamento americani? Questa foto è chiaramente un falso, ma l’ipotesi non è così peregrina!

Le principali istituzioni europee sono a conoscenza di questa situazione e si stanno adoperando per trovare delle soluzioni. Dalla Banca Centrale Europea e nello specifico nella persona di Yves Mersch (membro del Board della BCE) emerge la necessità di rafforzare sempre più l'industria finanziaria europea nella sua totalità.

Solamente grazie a nuove soluzioni, in grado di stimolare il mercato e la competitività all'interno dell’unione Europea, si riuscirà a ridurre sempre più la dipendenza da tecnologia estere nel mondo finanziario europeo.

Cosa si può fare nel mondo dei pagamenti? Prima abbiamo analizzato che nel mercato europeo, i cittadini possono affidarsi a circuiti extraeuropei nei pagamenti effettuati con carte.

Allo stesso tempo bisogna ricordare che grandi nazioni come Italia, Francia e Germania hanno il proprio circuito di pagamento nazionale basato su carta, con una user base molto ampia.

Nel caso del circuito di pagamento nostrano, Bancomat, attualmente sono in circolazione ben 37 milioni di carte in grado di effettuare pagamenti su questo circuito. La grossa differenza tra i circuiti nazionali con i leader internazionali Visa e Mastercard è l’assenza di interoperabilità: con la mia carta Bancomat non potrò mai effettuare un acquisto in Francia tramite il circuito bancomat; con la mia Card Bleue (circuito di pagamento nazionale francese) non potrò mai effettuare un acquisto in Italia; in entrambi i casi l’unico modo per poter pagare all'estero con queste due carte, è che entrambe le carte siano oltre che appartenenti al rispettivo circuito nazionale, siano anche appartenente al circuito internazionale delle carte di debito Maestro o Visa Debit.

Questo per il consumatore non comporta grossi costi, in quanto sono servizi offerti di default dal proprio istituto di credito. Maggiori costi sono invece presenti per il Merchant che deve accettare i pagamenti provenienti da carte appartenenti ad un circuito internazionale invece che nazionale.

Quindi perché non creare un circuito di pagamenti europeo che permetta all'utente di poter pagare in Europea, con un metodo indistintamente accettato dai vari merchant in tutti Europa. Qui nasce Bluecode. Bluecode è il primo circuito di pagamenti paneuropeo basato su mobile che nasce con l’obiettivo di uniformare i pagamenti all'interno della comunità europea.

Dall’Europa per l’Europa: Bluecode

Come funziona? Tramite la creazione di un barcode, ogni cliente può recarsi alle casse del proprio negozio preferito, esporre il codice a barra generato dal proprio telefono, farsi scansionare il codice dal commesso di turno ed in un batter d’occhio viene effettuato il pagamento. In questo video è possibile vedere l’esperienza d’acquisto con Bluecode.

Così presentato, può sembrare che Bluecode sia l’ennesimo metodo di pagamento ad entrare nel mercato. Non lo è. Bluecode infatti è una soluzione interoperabile che vuole comunicare direttamente con i diversi attori coinvolti al momento del pagamento: le banche e i merchant.

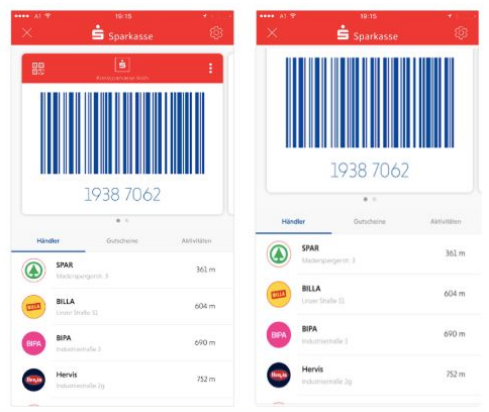

Come si vede dal video, il Barcode non è generato da un’applicazione esistente sviluppata da Bluecode, bensì dall'applicazione bancaria dell’utente (in questo caso la Tyrol Bank). L’utente dunque accede al suo Home Banking dal proprio smartphone, attività ormai consolidata da larga parte degli utenti nel 2019, si fa riconoscere tramite password dispositiva, seleziona Bluecode, genera il codice a barre, ed effettua direttamente il pagamento dalla propria app bancaria.

In che modo il codice a barre si genera all'interno dell'app bancaria? Bluecode fornisce ai propri partner bancari le SDK necessarie per permettere all’app bancaria di comunicare con il sistema Bluecode permettendo agli utenti di ogni specifico istituto di credito di poter pagare attraverso il codice a barre.

Qui sopra un esempio con la Banca Austriaca Sparkasse, partner di Bluecode, all'interno della quale è stato generato un barcode che consentirà al cliente di effettuare pagamenti nei propri negozi preferiti.

Il principale beneficio di questa soluzione è quello di consentire alle banche di rafforzare il proprio rapporto con il cliente, grazie ad una customer journey che inizia e si conclude all'interno dell’app bancaria, senza affidarsi a provider esterni (come i circuiti di pagamento internazionali).

Non solo le banche, ma anche i merchant, ad esempio le società della grande distribuzione, possono beneficiare delle funzionalità di Bluecode per tre motivi:

- È possibile generare lo stesso barcode all'interno dell’app del merchant sfruttando le stesse tecnologie necessarie per integrarlo nell’app bancaria

- Permette di rafforzare il rapporto con il cliente grazie ad una customer journey efficace

- Ultimo ma non meno importante, ottimizzare la gestione dei servizi a valore aggiunto

Con servizi a valore aggiunto intendiamo tutti quei servizi aggiuntivi che le GDO offrono ai propri clienti per potersi differenziare dalla concorrenza oppure mantenere una relazione duratura con la propria clientela. Tra questi servizi si annoverano le fidelity card, le gift card, i buoni acquisto e tanti altri.

Qui dove si inserisce Bluecode? Spesso e volentieri per poter raccogliere punti sulla propria carta fedeltà è necessario farla scansionare alla cassa. Una volta scansionata e dunque raccolti i punti fedeltà, si potrà poi effettuare il pagamento.

Con Bluecode invece questi due passaggi si sintetizzano in uno solo: nel momento in cui viene scansionato il barcode, contestualmente oltre all'addebito del conto corrente del cliente, avviene anche l’accredito dei punti fedeltà che il cliente ha associato al proprio barcode univoco. Inoltre tutto questo avviene all'interno dell’app del merchant, permettendogli di rafforzare doppiamente il rapporto con il proprio cliente.

Bluecode è un’idea nata nel 2014 come progetto locale in Austria, tramite una partnership tra Tyrol Bank (banca retail austriaca) e Mpreis (GDO nel mercato austriaco). Impressionati da questo schema anche altre banche e merchant austriaci hanno deciso di far parte di questo circuito, facendo si che oltre l’85% delle GDO austriache siano in grado di accettare tali pagamenti.

L’obiettivo di Bluecode è di esportare questo circuito di pagamento non solo in Austria ma anche nel resto dell’Europa. Intergic, realtà italiana che opera nel mondo digital sempre alla ricerca di nuove soluzioni sul mercato, ha deciso di raccogliere questa stimolante sfida di Bluecode, cercando di aiutarne lo sviluppo all’interno del territorio italiano.

Pensiamo che questa soluzione possa cambiare totalmente le dimensioni del mercato italiano ed Europeo e siamo fieri di farne parte e di potervela raccontare.