- 03/01/2018

Per il 2018 si prevede un buon anno per le imprese fintech, le banche prevedono di aumentare i loro investimenti in questo settore.

Uno studio pubblicato a dicembre ha rilevato che l'82% delle banche statunitensi prevede di aumentare gli investimenti in fintech nei prossimi tre anni; l'86% dei manager intervistati ha dichiarato di voler aumentare gli investimenti in ambito fintech nel breve periodo. La ricerca è stata commissionata dal fornitore globale di servizi fintech Fraedom.

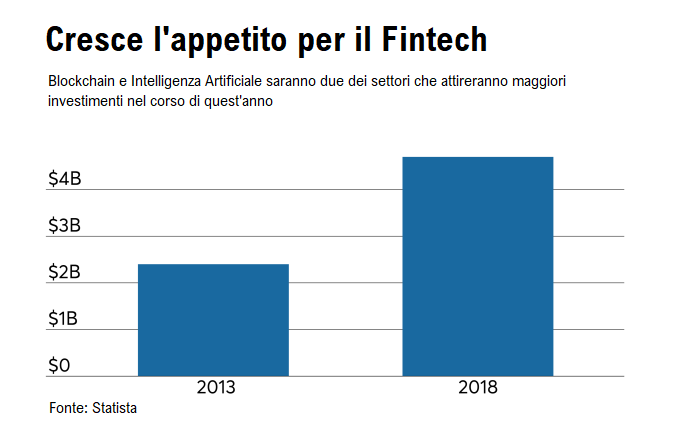

Statista, il portale statistico per le imprese, prevede che le imprese fintech americane riceveranno 4,7 miliardi di dollari da tutte le diverse tipologie di investitori nel 2018. Non ci sono motivi per credere che le banche europee e asiatiche non decidano di andare nella stessa direzione.

Alcuni dei verticali fintech che potrebbero attirare maggiori investimenti sono alcuni dei termini già di moda durante il 2017.

"Sempre più spesso sul mercato ci sono nuovi modi di ricevere finanziamenti o prestiti e misurare il merito creditizio", ha dichiarato Jennifer Byrne di Quesnay, una società che collega le imprese innovative con le aziende tradizionali. "L'intelligenza artificiale, l'apprendimento automatico e la blockchain sono gli argomenti di discussione principale quando parliamo con investitori o dirigenti aziendali".

Qui di seguito i verticali fintech che promettono bene per il 2018:

Blockchain

"C'è molto interesse in questo momento nell'ecosistema per trovare i giusti casi d'uso per la tecnologia blockchain" , ha detto Reetika Grewal, responsabile della strategia e soluzioni di pagamento della Silicon Valley Bank che gestisce anche l'acceleratore fintech.

"Le persone sono disposte a investire denaro nelle imprese che operano sulla blockchain, anche se al momento non si prevedono grandi ritorni sugli investimenti. Vedremo grandi novità durante il 2018? Non ne sono sicura. È ancora una tecnologia giovane, ha ancora bisogno di investimenti e sperimentazioni e bisognerà imparare velocemente dai successi e dai fallimenti."

Tyrone Canaday, direttrice generale della società di consulenza Protiviti, prevede che l'uso della tecnologia blockchain vedrà un grande sviluppo nel corso dell'anno, sopratutto per quanto riguarda la gestione delle identità e degli accessi. "Ci sarà più uso della blockchain per quanto riguarda la sicurezza online perché penso sia necessaria ed è un buon modo per sfruttare questa tecnologia e il protocollo", ha detto Canaday.

Fino ad ora, molti progetti piloti si sono occupati di ottenere una migliore efficienza per quanto concerne i processi di back office, come per esempio la compensazione e regolamento titoli. Le operazioni di back-office all'interno delle banche hanno oggi un costo considerevole, sopratutto alla luce della diminuzione dei ricavi causata dall'abbassamento dei tassi e dall'esigenza di far fronte ai crediti in sofferenza.

La custodia e amministrazione di asset digitali come le criptovalute è il caso d'uso più chiaro per la tecnologia blockchain, ha affermato Lex Sokolin direttore globale della strategia fintech presso Autonomous Research.

"È un problema ben noto nel mercato in questo momento", ha detto. "Prima di vedere ETF sulle criptovalute, abbiamo bisogno di un servizio di custodia per le criptovalute. La creazione di un'infrastruttura finanziaria tradizionale per le criptovalute come asset class è un tema molto scottante per il 2018. Il trend è già iniziato."

Intelligenza artificiale

Alcuni investitori professionali sono diventati scettici sull'intelligenza artificiale, considerandola sopravalutata e un campo troppo affollato.

"Di recente abbiamo rifiutato un paio di proposte di investimento da parte di imprese operanti in ambito Intelligenza Artificiale (AI)", ha dichiarato Michael Steinberg, socio di Reciprocal Ventures, in una recente conferenza. "È un'opportunità gigantesca, ovviamente, ma ci sono anche sfide significative per le imprese di AI oggi".

Una delle principali sfide è la competizione. "Un recente studio, ha mostrato che il numero di volte in cui le imprese hanno usato la parola "Intelligenza Artificiale" nei loro pitch è 800, un 25% in più rispetto al trimestre precedente," ha affermato Steinberg. "Quando devi competere con 800 altre realtà, non è sicuramente una passeggiata."

Inoltre affinché i sistemi di intelligenza artificiale possano funzionare correttamente, hanno bisogno di essere addestrati utilizzando dati che sono costosi da acquisire, ha affermato.

Mettendo da parte queste sfide, le applicazioni basate su AI per attività quali il monitoraggio delle frodi e di grandi volumi di transazioni è convincente, ha detto Canaday.

"Dato che vediamo un aumento dei dati condivisi tra diverse entità, bisognerà dotarsi di uno strumento che permetta di analizzare questi dati attraverso i vari passaggi e transazioni in modo da assicurarsi di monitorare attività fraudolente o sospettose" ha aggiunto Canaday.

Regtech

L'aumento della tecnologia blockchain significherà che sarà necessario monitorare più transazioni, ha detto Canaday, spingendo le istituzioni finanziarie e persino qualche regolatore a utilizzare gli stumenti che mettono a disposizione le imprese regtech.

Le norme antiriciclaggio e know-your-customer, insieme alla verifica dell'identità, continueranno ad essere le aree più calde del regtech, ha affermato. Il reporting normativo da parte di fintech e banche sarà un'altra area di interesse nel prossimo anno, ha aggiunto.

Pagamenti B2B

Mentre molte fintech si concentrano sui consumatori finali, "verso la fine di quest'anno abbiamo iniziato a vedere un maggiore spostamento degli investimenti verso il lato business", ha affermato Grewal. "Ci sono molti soldi investiti nelle soluzioni B2B. Nascono molte imprese che semplificano i pagamenti in ambito B2B. Questo è un trend che vediamo in forte rialzo durante tutto l'anno."

Le imprese hanno bisogno di essere aiutate nella gestione dei soldi e della fatturazione, ha dichiarato. "Un sacco di attività sono ancora manuali, molte imprese ancora gestiscono tutte le loro attività utilizzando i fogli di Excel, ci sono ampi margini di miglioramento e automazione", ha sottolineato Grewal.

Finanza Personale

Nonostante le app fintech aiutino le persone a risparmiare, gestire i loro soldi e ad investire, è probabile che ne emergano di nuove durante il 2018.

Grewal definisce la prossima generazione come quella della finanza personale."Sto risparmiando denaro nel modo giusto? È una domanda ricorrente tra gli utenti più giovani" ha detto. "Guardando al panorama in generale, sempre più spesso i consumatori cercano app che li sostengano per quanto riguarda il risparmio e una gestione più oculata dei propri soldi."

Migliori esperienze da app fintech come Digit e Acorns stanno trasformando le imprese che offrono servizi finanziari in "ingredienti" piuttosto che in "destinazioni", secondo Schwark Satyavolu, socio amministratore di Trinity Ventures e cofondatore di Yodlee.

"Finora abbiamo pensato ai servizi finanziari come ad una fredda filiale dove metterci in coda e aspettare una soluzione divina" ha detto Satyavolu. "Adesso, piccoli pezzi integrati tra loro permettono esperienze come quella che offre Digit."

Le imprese fintech che possono fornire servizi bancari, di investimento o di pagamento come parte di una offerta più grande e completa, come Stripe ha fatto per i pagamenti, hanno un futuro radioso davanti a loro, ha concluso Satyavolu.

Grewal vede molto interessante anche l'ambito cross-border e e-commerce: sempre più consumatori cinesi vogliono effettuare acquisti negli Stati Uniti e nel Regno Unito e viceversa.

Servizi Bancari

Molte delle imprese fintech più innovative competono direttamente con le banche e hanno creato brand finanziari alternativi.

Ultimamente la Consumer Financial Protection Bureau (CFPB), la Consob Americana, è stata depotenziata con l'amministrazione Trump, le banche possono tornare ad erogare prestiti agli studenti e mutui senza timore di rappresaglie, ha detto Satyavolu.

"Penso che le banche saranno più aggressive, saranno disposte a rischiare di più" ha aggiunto Satyavolu. "Una serie di prodotti e servizi da cui sono rimasti lontani, torneranno ad essere inseriti nei loro portafogli."

Questa dovrebbe essere una buona notizia per le imprese tecnologiche che offrono tecnologia alle banche in questi ambiti.

Denaro Elettronico

Sokolin prevede che i portafogli bitcoin decollino negli Stati Uniti nel 2018.

"C'è bisogno di costruire un ponte tra gli investimenti in bitcoin o ethereum e l'economia reale, questa distanza credo che verrà colmata nel 2018, grazie alle banche, alle società di investimento o imprese che operano in questo ambito", ha affermato.

Ha sottolineato che nel Regno Unito, la neobank Revolut ha una carta prepagata e un milione di clienti, permette ai suo clienti di accedere alle loro criptovalute direttamente dalla sua app. Attualmente sta facendo domanda per una licenza bancaria in modo che possa erogare prestiti.

Realtà aumentata nell'e-commerce

"Viviamo in un mondo in cui Amazon, Ikea e ogni rivenditore ha un'app per l'iPhone e ogni iPhone X è dotato di funzionalità di realtà aumentata" , ha detto Sokolin. "Amazon vuole offrire esperienze dove è possibile effettuare il pagamento senza dover strisciare la carta. Per questo motivo ha comprato Whole Foods."

In un futuro non troppo remoto, i clienti di Amazon potranno scansionare i loro prodotti attraverso il riconoscimento dell'immagine sul loro telefono.

"Suona un po' come un film di fantascienza, ma credo che sviluppare il meccanismo di pagamento per questo tipo di innovazioni è un'interessante opportunità di investimento per il futuro", ha aggiunto Sokolin.

Partnership tra Banche e Fintech

Insieme agli investimenti, molti osservatori si aspettando di vedere più partnership tra banche e fintech nel 2018.

"Un paio di anni fa durante gli eventi, la gente si chiedeva, chi vincerà tra le fintech e le banche?" dice Grewal."Nessuno si sta più facendo quella domanda. La domanda ora è: qual è il modello di partnership giusto? Abbiamo bisogno l'uno dell'altro."

Nei consigli di amministrazione delle banche si iniziano a valutare le partnership con le imprese fintech come vitali per il successo nel medio-lungo periodo degli istituti tradizionali, in modo da permettergli di rimanere al passo con i tempi e di adattare i loro modelli di business ai progressi tecnologici, ha detto Canaday.

Per essere pronti per le partnership fintech nel 2018, ha affermato, le banche stanno aggiornando la loro infrastruttura tecnologica, passando dai server al cloud e rinnovando la loro architettura dati.

"Nel 2018 vedremo alcuni dei leader nei servizi finanziari cercare partnership con imprese fintech in modo da integrarle nei loro modelli di business, aiutandoli ad accedere a nuove fonti di dati e migliorare l'esperienza del cliente" ha aggiunto Canaday."Questo per le banche sarà il vero banco di prova".

Questo post è la traduzione dell'articolo Where fintech dollars will go in 2018 pubblicato su American Banker.