- 11/05/2020

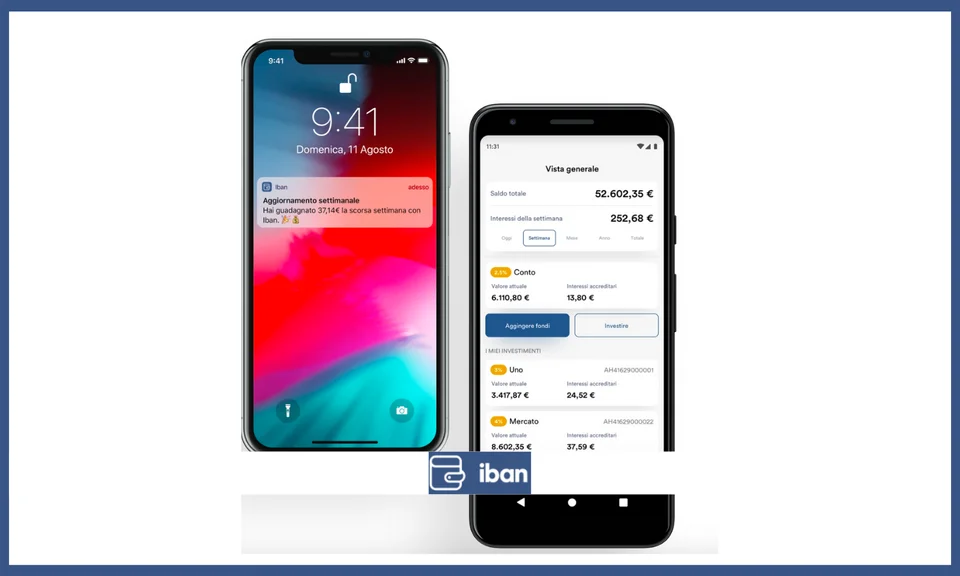

Investire in prestiti diretti, a partire da 1 solo €, senza essere degli addetti ai lavori, con rendimenti fissi che vanno dal 2,5% fino al 6%, maturati giornalmente. Un'utopia? Un inganno? Niente affatto, è la mission di Iban Wallet. E' una forma di investimento, quindi il rischio è comunque da calcolare.

Leggi la recensione completa: Iban Wallet: che cos'è e come funziona