- 17/09/2019

Un mio caro amico ogni fine anno prende il suo salvadanaio in creta posto sul mobile più alto che ha in ufficio, lo rompe e “trova” sempre una piacevole sorpresa... trova qualche migliaio di euro! Lui ha una incredibile dedizione nel caricare il salvadanaio ogni giorno con monete da € 0,50 - € 1 o € 2.

Ogni volta che ottiene del resto dalle sue commissioni per l’ufficio, dagli acquisti di qualsiasi genere o dai pagamenti di bollette o altro, se rientra nel trittico “0,50-1-2”, le monetine vanno a finire nel salvadanaio. A volte, fa versamenti una tantum di € 5-10, incrementando il “tesoretto”.

Abitudini

di spesa: come risparmiare?

Con questa dedizione nel risparmiare attraverso le monetine, alla fine si trova una somma con la quale poter fare un viaggio o togliersi uno sfizio. Ora perché lui riesce e io no? E' solo questione di dedizione e costanza? No, non è solo dedizione e costanza... o meglio, le abitudini determinano la costanza e la dedizione.

Voglio dire che io e il mio amico Gianni siamo diametralmente opposti nella modalità d’uso del danaro: io mi definirei un customer cashless mentre lui è senza dubbio un customer cash! Questo significa che io prediligo l’uso della carta di pagamento per ogni esigenza mentre Gianni ha solo banconote nel portafogli.

Per chi paga anche il caffè con carta o smartphone

Oval a mio parere risponde proprio alle esigenze dei profili high cashless, e questo secondo me rappresenta il primo punto forte della piattaforma di risparmio automatico: supportare e incentivare a risparmiare chi gestisce il danaro quasi esclusivamente attraverso strumenti digitali o fisici. Chi utilizza al 75-80% carte di pagamento/Paypal e raramente usa il contante, altrettanto raramente avrà disponibilità di monete o carta per poter riempire il salvadanaio di creta (o il maialino di Findo, in effetti desolatamente vuoto!).

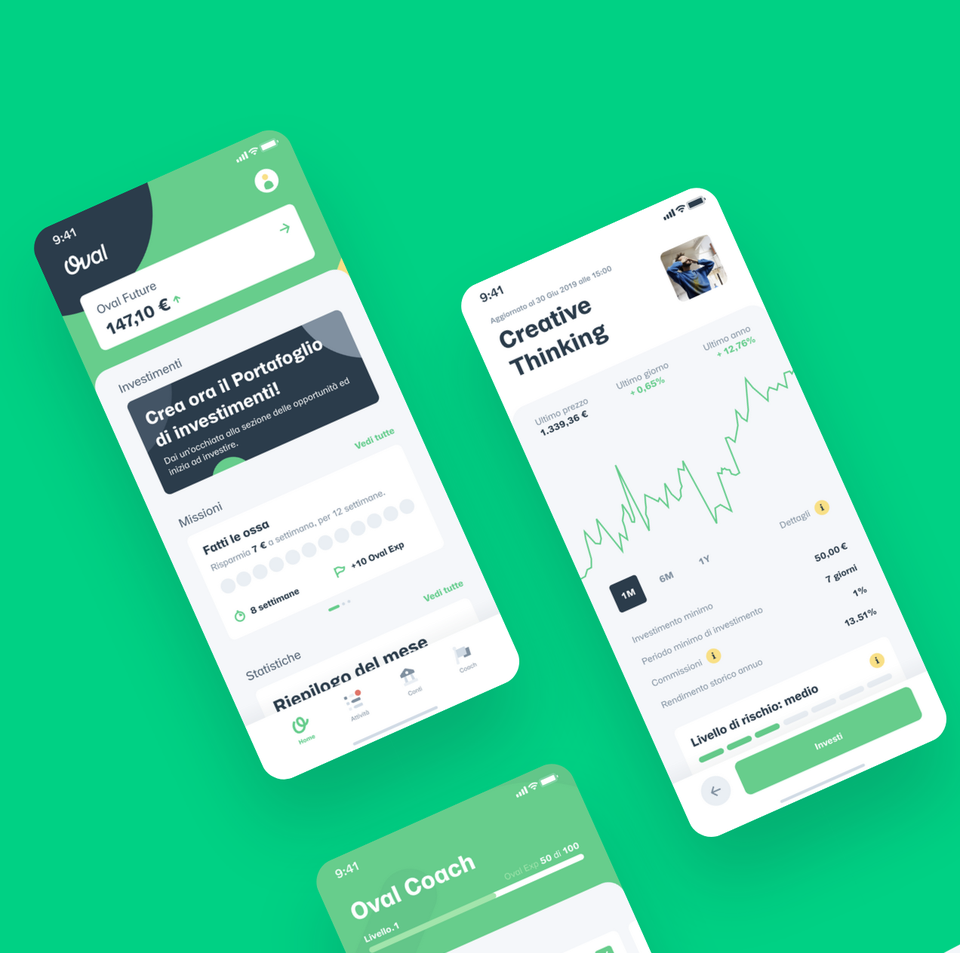

L’idea geniale di Oval, secondo me, è stata proprio quella di dare una risposta a quel consumatore che raramente “vede” molto denaro contante passare dalle proprie mani e non ha nemmeno consapevolezza di quanto potrebbe risparmiare. Infatti, Oval permette di risparmiare così come di monitorare le spese ed è particolarmente indicato proprio per quel consumatore che quando esce di casa paga qualsiasi cosa, anche il caffè, con carta o smartphone.

Step totalmente personalizzati

Io come puro customer cashless trovo stimolante impostare gli step su Oval con l’obiettivo di mettere da parte un po’ di euro e iniziare a risparmiare in modo automatico e a misura delle mie capacità di spesa e possibilità.

Si possono impostare gli step quando paghi con Paypal e scegliendo anche le categorie di spesa (ad esempio, scelgo di arrotondare e risparmiare solo quando spendo per una spesa di food) oppure quando pubblichi un post su Facebook (nel mio caso funzionerebbe molto meglio Linkedin... Ovalers quando provvedete?) o quando fai almeno un tot di passi al giorno.

Inoltre, si può prevedere di effettuare versamenti settimanali così come una tantum. Questo è un altro elemento da non trascurare della validità di Oval: risparmiare in modo automatico e soprattutto legato alle proprie abitudini e al proprio stile di vita.

Una app intuitiva e veloce

L’altro punto forte di Oval è la famosa user experience. L’app è intuitiva, fluida e veloce. In fase di registrazione gli step più ostici, ossia quelli burocratici, sono proposti e gestiti in modo molto “lean”. Il menù è semplice e permette di passare davvero con fluidità da una funzione all’altra senza scatti o esitazioni.

Prima di Oval ho provato altre due app di risparmio/investimento ma le ho disinstallate nel giro di un paio di giorni proprio a causa di una pessima user experience. Ovviamente, tutto quanto scritto sinora è riferibile al tema del risparmio.

La nuova opzione dell'investimento

Nell’ambito della gestione delle proprie finanze vi è un altro punto importante, l’investimento. Tramite l’app tutto o parte di quanto si riesce ad accumulare si può investire su progetti non convenzionali tramite fondi ETN (fondi Uk) che investono in aziende che promuovono la diversità (ad esempio con almeno il 20% del CDA composto da donne oppure che sostengono i diritti LGBT) o in aziende che cercano soluzioni per la tutela e conservazione dell’acqua o impegnate nell’innovazione continua.

Quello dell'investimento è un aspetto molto interessante e partito da poco. Un task complementare fondamentale e coerente con le caratteristiche di Oval, ossia permettere un accesso easy, a piccoli step. Vi sono infatti soglie di accesso all’investimento basse a seconda del fondo al quale si vuole accedere. La dinamica Oval risparmio+investimento a piccoli passi mi ricorda molto la vecchia dinamica dei PAC (Piani Accumulo Capitale), solo che adesso puoi farla direttamente da app.

Due suggerimenti

Ritengo Oval un’app estremamente interessante, comoda e sicuramente molto ben focalizzata sul tema Risparmio e Accumulo. Inoltre, la dinamica “risparmio e investo mentre spendo” sarà possibile perseguirla a breve anche in modalità off line attraverso l’imminente sbarco di Oval Pay. Infine, qualora i fondatori dovessero leggermi, lancio due suggerimenti.

- Nel monitoraggio delle spese potrebbe essere utile avere un cruscotto di analisi delle spese un po’ più analitico, quasi simile a una dashboard di business intelligence. Ad esempio, riuscire a capire in modo più evidente che € 640 spesi in un mese sono in realtà composti da € 40 di abbonamenti tra Netflix, Spotify e spazio Cloud - € 200 euro di cibo fuori casa e € 400 al supermercato, in modo da avere più consapevolezza delle proprie spese e di quanto incidono sul budget. In questo modo Oval potrebbe anche conoscere meglio il suo cliente e proporre step nuovi di risparmio.

- Non so se lo strumento d’investimento proposto al momento (ETN) possa prevedere anche l'investimento in crowdfunding: penso che sarebbe molto interessante avere questa opzione tra le scelte d’investimento.