- 14/10/2025

Il 9 ottobre 2025 non è stato un giorno qualunque per il sistema bancario europeo. Da quella data, tutti i prestatori di servizi di pagamento (PSP) dell’area euro sono obbligati a offrire un controllo preventivo su ogni bonifico: la Verification of Payee (VoP), o “Verifica del Beneficiario”.

Una novità pensata per rendere i pagamenti più sicuri, che però – come spesso accade quando la teoria incontra la realtà – ha subito mostrato le sue crepe.

Cos’è la Verifica del Beneficiario

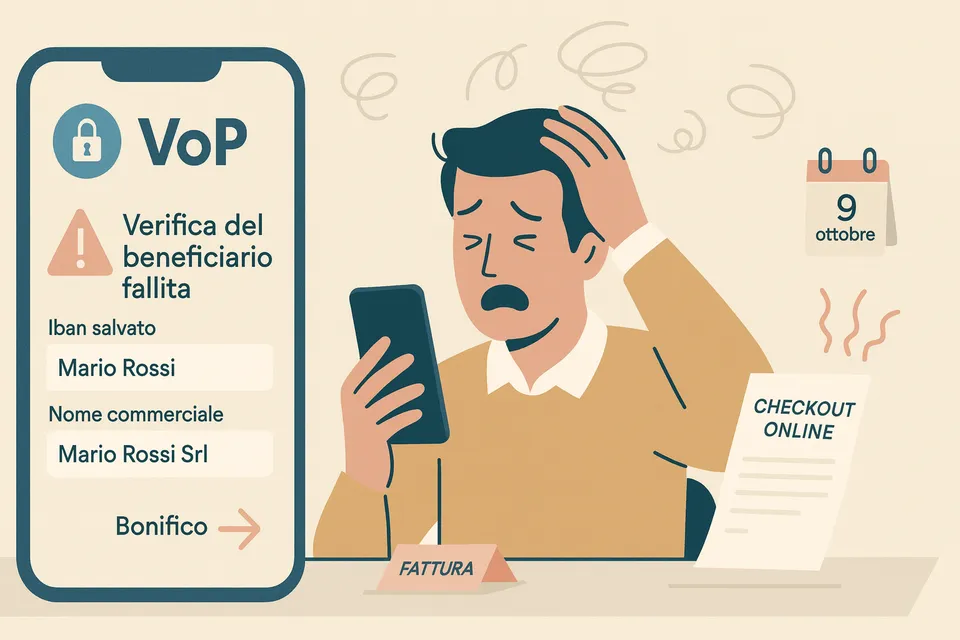

La VoP è un servizio gratuito che entra in azione prima che un bonifico venga autorizzato. Il suo compito è confrontare IBAN e nome del destinatario per verificare che i due dati coincidano. Se non lo fanno, l’utente riceve un messaggio d’allerta: “Corrispondenza parziale”, “Nessuna corrispondenza” o “Verifica non disponibile”.

L’obiettivo è semplice quanto ambizioso: ridurre gli errori umani e bloccare le frodi basate su IBAN modificati o nomi falsificati. L’idea è di restituire più fiducia al sistema dei pagamenti istantanei, ma anche di trasferire parte della responsabilità al pagatore, invitandolo a controllare meglio i dati inseriti.

Il nuovo obbligo è previsto dal Regolamento (UE) 2024/886 sui pagamenti istantanei e dal Rulebook pubblicato dallo European Payments Council (EPC). Il documento è entrato in vigore solo pochi giorni prima dell’obbligo operativo, lasciando ai PSP una corsa contro il tempo per adeguarsi.

Wallester Business

Le infrastrutture che sostengono la rivoluzione

Sul piano tecnico, la VoP si appoggia a una rete di soluzioni condivise.

La Banca Centrale Europea ha affidato a Banco de Portugal e Latvijas Banka la gestione dei meccanismi di supporto per le verifiche in tempo reale, mentre EBA Clearing ha sviluppato un sistema pan-europeo integrato con FPAD (Fraud Pattern and Anomaly Detection), in grado di identificare anomalie senza bloccare operazioni legittime.

Non tutte le banche, però, erano pronte.

Mentre i PSP dell’area euro hanno dovuto implementare il servizio entro ottobre 2025, per gli istituti dei Paesi UE che non adottano l’euro la scadenza è fissata al 9 luglio 2027.

Nel frattempo, i pagamenti transfrontalieri in altre valute possono restituire messaggi del tipo “verifica non supportata”, anche se l’operazione è perfettamente regolare.

Dove il sistema scricchiola

Come ogni grande cambiamento digitale, anche la VoP ha mostrato subito la distanza tra la visione del legislatore e la vita reale degli utenti.

Ecco le principali criticità emerse dopo il 9 ottobre.

1. Falsi allarmi a ogni refuso

Il problema più segnalato riguarda la sensibilità eccessiva del sistema.

Basta un accento fuori posto, una sigla abbreviata o un’inversione di cognome per ricevere un “Close Match” invece di un “Match”.

In molti casi si tratta di falsi allarmi, ma la banca avvisa comunque l’utente: “Il nome non corrisponde esattamente”.

Chi non è abituato a questo tipo di controllo rimane spiazzato.

Sui social e nei forum di settore circolano decine di testimonianze di clienti che, convinti di aver commesso un errore, hanno annullato bonifici perfettamente validi.

In altri casi, le persone hanno ignorato gli avvisi e hanno proceduto lo stesso, scoprendo poi che la banca li considerava responsabili in caso di errore.

Gli esperti invitano alla calma: il sistema non blocca automaticamente il pagamento, ma spinge l’utente a verificare i dati. È un passo di sicurezza in più, ma anche un carico cognitivo aggiuntivo.

2. Ragioni sociali chilometriche e conti cointestati

Le cose si complicano con aziende, enti pubblici o conti cointestati.

Molti home banking limitano la lunghezza del campo “nome beneficiario” a una settantina di caratteri.

Un limite che manda in tilt le denominazioni più lunghe – come quelle di alcune società o istituti assicurativi – producendo errori di verifica anche quando l’IBAN è corretto.

Gli intermediari assicurativi italiani sono tra i primi ad aver denunciato il problema: diversi premi non sono stati accreditati perché i clienti, digitando il nome della compagnia in forma abbreviata o troncata, ricevevano un “No Match” e bloccavano il pagamento.

Situazione simile per i conti cointestati: la VoP confronta un solo nominativo, quindi non sempre riconosce la validità di conti con due o più intestatari. In questi casi l’esito può essere casuale, variando da “Close Match” a “No Match”.

Le associazioni dei consumatori, come Codacons, hanno chiesto chiarimenti alle banche su come intendano gestire questi casi “grigi” per evitare contestazioni o ritardi.

3. “Verifica non disponibile”: quando il sistema non risponde

Un’altra anomalia frequente è l’esito “VoP non possibile”.

Significa che il controllo non è stato completato. Le cause sono diverse:

- la banca destinataria non supporta ancora la VoP;

- il conto è stato chiuso o bloccato;

- i sistemi di verifica sono temporaneamente offline.

Il problema è che l’utente non ha modo di sapere il perché.

Il messaggio appare, la fiducia vacilla, e molti preferiscono annullare il pagamento.

Secondo le prime analisi di AgendaDigitale, in questi casi il rischio passa completamente a carico del cliente: se procede nonostante l’avviso, la banca è esente da responsabilità.

Non è un bug, ma un effetto collaterale della normativa: la VoP deve essere offerta gratuitamente e prima del pagamento, ma la decisione finale resta sempre all’utente.

4. Dettagli tecnici che fanno la differenza

Ci sono poi problemi più nascosti, ma altrettanto rilevanti.

Alcuni PSP hanno registrato nei propri sistemi codici BIC a 8 caratteri invece degli 11 richiesti dallo schema EPC, generando discrepanze nel riconoscimento della banca destinataria.

Le imprese che effettuano bonifici multipli (bulk payments) lamentano poi un’altra criticità: ogni disposizione richiede una verifica VoP separata, con conseguente rallentamento e carico tecnico aggiuntivo.

In pratica, le grandi aziende rischiano di dover processare migliaia di chiamate API per eseguire un singolo file di pagamenti. Gli operatori fintech chiedono standard condivisi per gestire le verifiche in modalità batch, ma al momento le linee guida non sono ancora uniformi in tutta l’UE.

Carta Hype

valutazione fintastico

- Monthly fee GARTIS

- Cammissione prelievi GRATIS fino a €250, poi €2 cad

- Costo ricariche GRATIS con bonifico, €0,90 tramite app

Hype, l’app frutto di una joint venture tra Fabrick del Gruppo Sella e illimity, offre un conto per minorenni a partire dai 12 anni d’età.

Il conto Hype per minorenni è dotato di IBAN, consente di gestire spese per un valore massimo annuo di 7.500 euro e offre tutti i servizi del piano Hype. Tra questi vi sono la possibilità di fare acquisti con carta Mastercard, di prelevare senza commissioni fino ad un massimo di 250 euro (superata la soglia il costo per bonifico è di 2,5 euro), di gestire i propri risparmi creando obiettivi e ottenere il cashback comprando nei negozi fisici e online convenzionati (qui puoi leggere la nostra guida alle migliori carte con cashback).

Al fine di garantire la sicurezza del minore sono, inoltre, inibiti gli acquisti di alcune categorie merceologiche. Inoltre i genitori riceveranno all'indirizzo email utilizzato per l'apertura del conto il riepilogo mensile di entrate e uscite del conto.

Al compimento della maggiore età tali restrizioni cadono e il conto diventa automaticamente un piano HYPE senza la necessità di cambiare carta o IBAN.

La sottoscrizione ad Hype per minori è gratuita. L’imposta di bollo è di 2 euro con saldo finale superiore a 77,46 euro. Le ricariche sono sempre gratuite se fai un bonifico, mentre la ricarica direttamente dall’app costa 0,90 euro. Le ricariche nei punti vendita abilitati costa 2,50 euro, mentre ricevere denaro da un altro hyper (ad esempio genitore con conto Hype) non costa nulla.

Nessun costo di prelievo in Italia e all’estero fino a 250 euro, quindi paghi 2 euro a operazione.

La carta Hype per minorenni può essere ricaricata istantaneamente da altre carte oppure tramite bonifico bancario. Infatti, Hype per minorenni è una carta con conto corrente per under 18.

La registrazione ad Hype per minorenni può essere effettuata direttamente dal ragazzo o dalla ragazza e durante la procedura verrà richiesto il consenso del genitore che riceverà una e-mail. Questo significa che non sei vincolato come adulto ad avere un conto corrente Hype. Se vorrai farlo sarà una tua iniziativa libera, ma non vincolante per avere il conto per tuo figlio o tua figlia.

Una volta che il genitore ha confermato quanto indicato nell’e-mail, il conto può essere aperto in pochi click.

Reazioni, paure e confusione

Il debutto del VoP ha avuto il sapore di una piccola rivoluzione: sicurezza aumentata, sì, ma anche una dose inattesa di disorientamento.

Nei giorni successivi al 9 ottobre, i social si sono riempiti di post di utenti confusi. C’è chi ha pensato di essere vittima di una truffa, chi non riusciva più a pagare le rate dell’assicurazione, chi si è chiesto perché “l’app della banca” non si fidasse più del suo IBAN salvato da anni.

Le compagnie assicurative italiane sono state tra le prime a segnalare impatti reali: alcuni clienti, convinti di aver completato il pagamento, in realtà non avevano trasferito nulla.

Per i commercianti online la situazione non è diversa: se comunicano ai clienti solo il nome commerciale dell’attività (e non quello anagrafico del titolare), la verifica può fallire e il bonifico tornare indietro.

Una piccola variazione nel nome, insomma, può tradursi in un incasso mancato.

Il punto di vista delle banche

In Italia, quasi tutti i grandi gruppi bancari si sono adeguati in tempo all’obbligo.

Unicredit e Banca Etica, ad esempio, hanno aggiornato le proprie piattaforme di home banking per mostrare l’esito della verifica direttamente nella schermata di conferma del bonifico.

Le FAQ di Banca Etica sono chiare: il servizio è gratuito, ma se l’utente procede nonostante un messaggio di “discrepanza”, la banca non è responsabile in caso di errore.

Unicredit, invece, applica la verifica anche ai beneficiari già salvati in rubrica, per assicurarsi che ogni transazione sia sottoposta al controllo.

Dal punto di vista tecnico, l’implementazione è considerata un successo: i PSP italiani sono riusciti a rispettare la scadenza europea senza gravi disservizi.

Dal punto di vista dell’esperienza utente, però, il bilancio è più sfumato.

Come migliorare: le correzioni in arrivo

Gli operatori del settore concordano: servono algoritmi più intelligenti e un’interfaccia utente più chiara.

Tolleranza e intelligenza semantica

La priorità è rendere la VoP meno “rigida”.

Gli algoritmi dovrebbero riconoscere accenti, minuscole/maiuscole, inversioni e piccole abbreviazioni senza generare falsi allarmi. Alcuni sistemi, come FPAD di EBA Clearing, stanno già testando logiche di corrispondenza più flessibili, in grado di distinguere refusi da reali tentativi di frode.

Gestione dei pagamenti multipli

Le aziende chiedono di poter eseguire le verifiche in modo aggregato, con risposte differite o pre-validate. Senza una soluzione di questo tipo, la VoP rischia di rallentare i processi di pagamento corporate e i cicli ERP.

Comunicazione e interfaccia

Un altro fronte è quello dell’esperienza utente: la VoP non può diventare un messaggio ansiogeno.

Gli avvisi dovrebbero essere più esplicativi — “Hai scritto M. Rossi, il nome registrato è Mario Rossi” — e accompagnati da pulsanti chiari per accettare la correzione o fermarsi.

Anche la terminologia andrebbe semplificata: Match, Close Match, No Match suonano più da report tecnico che da servizio bancario.

Monitoraggio costante

Infine, sarà fondamentale una fase di rodaggio attiva, in cui le banche raccolgano feedback reali e aggiornino progressivamente i propri sistemi.

Le autorità europee – dalla BCE all’EPC – dovranno vigilare sull’efficacia degli algoritmi, ma anche sulla qualità dell’esperienza per i cittadini.

Benefici, rischi e nuovi equilibri

La VoP è una misura di sicurezza necessaria. Riduce le frodi, evita errori di digitazione e rende più trasparente la gestione dei pagamenti. Ma introduce anche nuove responsabilità e, almeno per ora, qualche fastidio di troppo.

I principali punti di forza:

- maggiore tutela contro IBAN falsi o modificati;

- tracciabilità e responsabilità più chiara;

- uniformità dei processi a livello europeo.

I limiti, però, restano evidenti:

- troppa rigidità nelle corrispondenze nominali;

- confusione nei casi di conti condivisi o ragioni sociali lunghe;

- rischio di scaricare sugli utenti la responsabilità finale.

La promessa è che, col tempo, la VoP diventi invisibile come oggi è l’autenticazione a due fattori: un passaggio di sicurezza percepito come naturale, non come ostacolo.