- 15/04/2022

Da necessità, causa pandemia, a nuova abitudine, ovvero a new normal: l’andamento 2021 dei pagamenti digitali nel nostro Paese conferma che il cambio di passo degli Italiani rispetto a questo tema è ormai una realtà, anche una volta finito l’effetto “dopante” degli incentivi di Stato (cashback e super cashback).

Questo balzo in avanti non deve però interrompere l’impegno dei principali protagonisti del mercato nell’investire in tecnologia e nell’offrire soluzioni semplici e delle istituzioni di lavorare nella direzione dell’educazione finanziaria, perché l'Italia resta pur sempre agli ultimi posti nella classifica europea: lo testimoniano i dati dell’Osservatorio Innovative Payments della School of Management del Politecnico di Milano.

L’Italia con le sue 81 transazioni pro capite con carta è infatti al 25° posto, contro una media europea di 146 e contro le 380 della Danimarca.

Carte e wallet superano i contanti

Il 2021 ha segnato la ripresa dei consumi di quasi l’8% sul 2020 “e per la prima volta si è registrato il superamento del mondo dei pagamenti digitali sui contanti” ha esordito Valeria Portale, Direttore dell’Osservatorio. Su un totale di 873 mld di euro, infatti, il 51% è stato pagato con carte, wallet e altri strumenti innovativi, contro il 49% in contanti.

In termini di transato i pagamenti digitali sono cresciuti del 22%, raggiungendo quota 327 miliardi di euro. “ La penetrazione dei pagamenti elettronici - ha proseguito Valeria Portale - sui consumi delle famiglie arriva a quota 38%, con una crescita del 5%”.

Composizione del transato e peso del cashback

Se si guarda la composizione del transato, si ha una ripresa diffusa su tutte le carte, anche se le carte di debito fanno registrare una crescita maggiore (26%) rispetto alle prepagate (+25%) e alle carte di credito (13%). Cresce del 34% il numero di transazioni dei pagamenti digitali: sono arrivate a 7 miliardi, con uno scontrino medio di 47,5 euro.

Come si “spacchetta” il transato? L’eCommerce cresce del 21% e vale 39,4 mld, mentre i pagamenti contactless salgono del 55% (126,5 mld) e i pagamenti innovativi (smartphone e wereable), se pur ancora a quota 9,3 mld, spingono con una crescita del 90%: tutti insieme valgono 175,2 miliardi, raggiungendo il 54% del totale dei pagamenti digitali.

“Il cashback è stato certamente uno dei fattori più rilevanti nella crescita nel primo semestre 2021 – ha ricordato Valeria Portale -, visto che ben il 18% della popolazione ha aderito all’iniziativa. Il cashback ha anche sdoganato le transazioni con la carta anche di piccolo importo: il 53% delle transazioni è stato infatti inferiore ai 20 euro”.

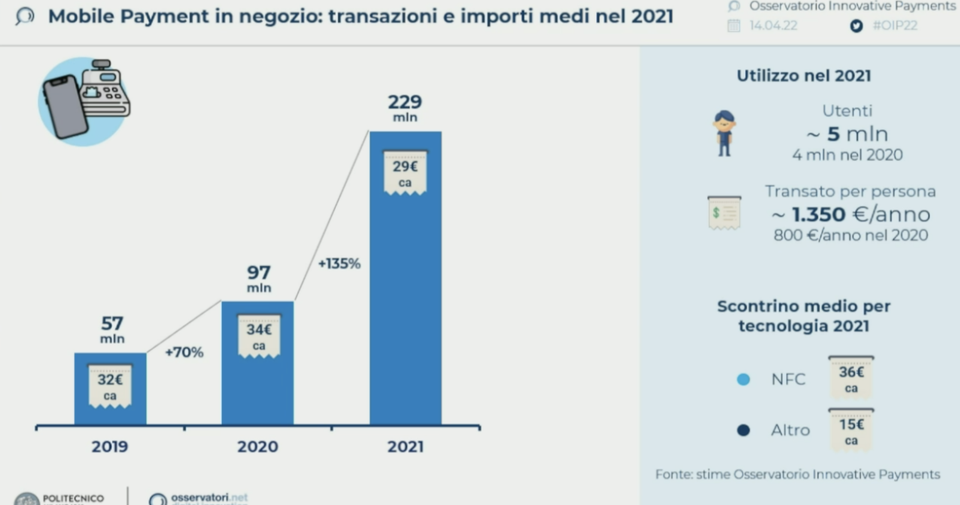

Il dettaglio sui pagamenti innovativi

“Su un totale di 9,3 miliardi di transato dei pagamenti innovativi – ha spiegato Ivano Asaro, direttore dell’Osservatorio Innovative Payments -, il mobile payment fuori dal negozio (2,3 mld a +58%) è stato il primo a essere utilizzato dai consumatori che hanno così imparato a fidarsi: mobilità, bollette, ricariche telefoniche e online”.

È il mobile payment in negozio che ha avuto una crescita esponenziale: +106%, per un transato pari a 6,7 mld e “per l’85% è composto da tecnologia NFC – ha proseguito Asaro -, con i wearable payments caratterizzati da un transato di 275 milioni (+96%) destinato a crescere ancora molto”.

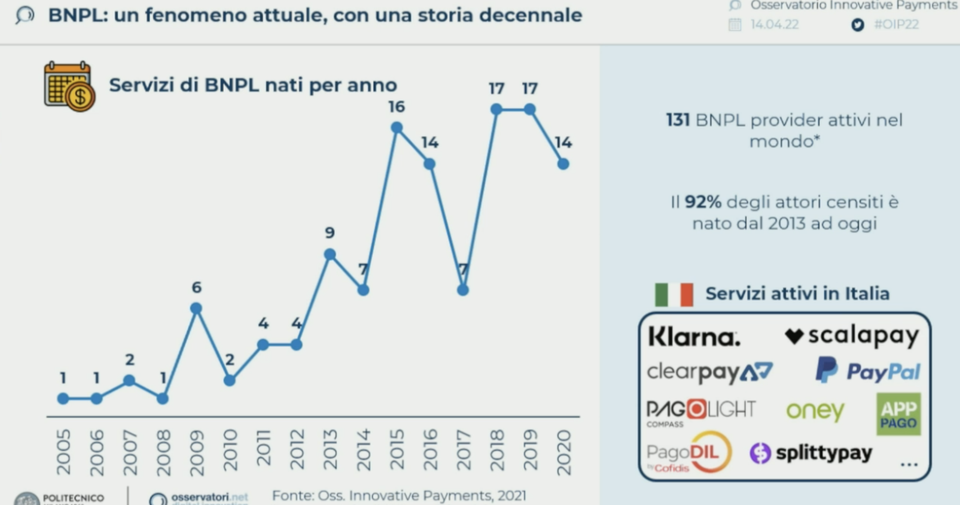

I driver di innovazione, dal BNPL ai CBDC

Ma quali sono i trend più interessanti da tenere d’occhio? Sicuramente a svettare è il 'Buy Now, Pay Later', cresciuto con un ritmo senza precedenti. “Sempre più incumbent entrano in questo mercato – ha osservato Matteo Risi, ricercatore dell’Osservatorio Innovative Payments -. Al momento sono 131 i BNPL provider attivi nel mondo, e se il 97% delle soluzioni BNPL viene proposta per i pagamenti online, sta crescendo la presenza anche nel mondo fisico. Nel lungo periodo ci si aspetta lo sviluppo di una normativa ad hoc per combattere il rischio di sovra indebitamento”.

Altri driver di sviluppo citati sono il Request to Pay (il sistema previsto dalla BCE per sfruttare il potenziale degli SCT nei pagamenti retail), i nuovi ecosistemi come l’Open API imposto dalla PSD2 “con 318 attori europei che hanno richiesto licenza, di cui 14 italiani” ha puntualizzato Risi. A chiudere l’elenco delle direttrici di innovazione, le CBDC (Central Bank Digital Currencies) e l’impatto della SCA sull’esperienza d’acquisto degli utenti.

Mettere a terra la propensione dei consumatori

La propensione dei consumatori verso le nuove forme di pagamento è stata indagata dalla survey condotta a dicembre 2021 dall’Osservatorio in collaborazione con Ipsos, su un campione di 2.000 individui.

Gli italiani sono senza dubbio ben attrezzati, visto che solo 2,9 milioni (il 7%) non possiedono alcun strumento di pagamento digitale. Degli altri 40,5 milioni, il 58% ha carta di debito, il 54% prepagata, il 37% di credito, il 36% mobile payment app e il 10% mobile wallet.

I numeri sono interessanti anche guardando all’effettivo utilizzo, perché solo il 4% (1,6 milioni) dichiara di non fare uso degli strumenti digitali posseduti. Chi li usa con frequenza medio-alta (31,4 milioni) lo fa in negozio (15%), sia online che in negozio (43%) o principalmente online (14%).

Sempre più diffusi i dispositivi che abilitano i pagamenti più innovativi (36% della popolazione), anche se bisogna lavorare sulla diffusione dei servizi di pagamento.