- 10/08/2022

Cresce il fenomeno della banca aperta o open banking in tutto il mondo. Sempre più banche, compagnie assicurative e fintech utilizzano le piattaforme digitali che permettono di offrire prodotti finanziari innovativi e accedere a nuovi segmenti di mercato che prima non venivano serviti a dovere.

Un report di Platformable, startup che costruisce e sostiene ecosistemi aperti e digitali per creare opportunità economiche e risolvere problemi complessi, esamina gli ultimi sviluppi in ambito open banking/open finance a livello globale, approfondendo gli ultimi trends e i fattori chiave di crescita del settore.

Secondo la ricerca, il 2022 è stato finora un anno molto positivo per il settore dell'open banking. Tra le tendenze chiave osservate quest'anno, il rapporto rileva che nel secondo trimestre del 2022 il numero di piattaforme di open banking e API disponibili è aumentato, indicando una adozione crescente da parte degli stakeholders. Le banche, nel frattempo, hanno perseguito nuovi modelli di business e di partnership, comprese l'offerta di servizi bancari-as-a-service (BaaS) mentre le società fintech hanno continuato a sfruttare le API bancarie per innovare e lanciare nuovi prodotti.

Crescita delle piattaforme di open banking e delle API a livello globale

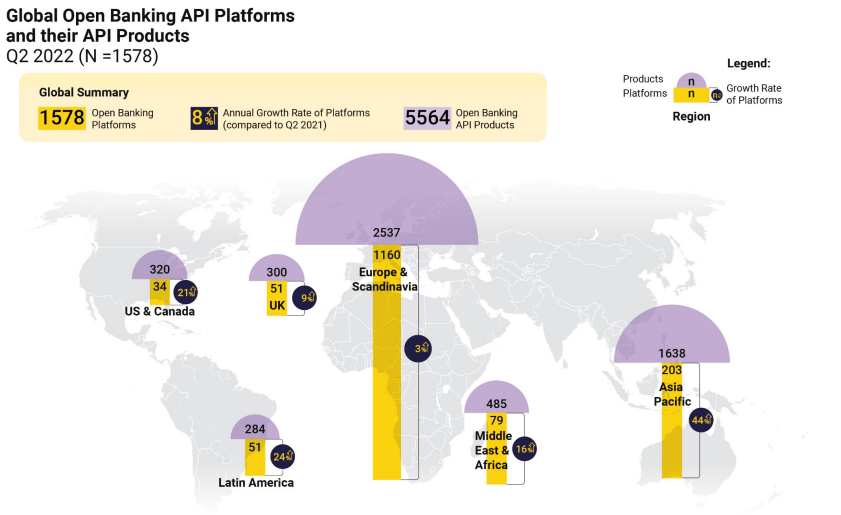

Alla fine del secondo trimestre del 2022, Platformable ha identificato 1.578 piattaforme bancarie che mettono a disposizione API, con un tasso di crescita annuale dell'8%. Nel complesso, queste piattaforme bancarie hanno reso disponibili a terzi 5.564 API di open banking, rispetto ai 4.831 del primo trimestre del 2022.

L'Europa è rimasta in prima linea, rappresentando il 73,5% delle piattaforme di open banking a livello globale (1.160) e il 45,6% delle API aperte disponibili (2.537) sul mercato.

Sebbene l'Europa sia leader in termini di numeri assoluti, piattaforme e prodotti, l'Asia-Pacifico (APAC) ha registrato la crescita più forte, con le piattaforme di open banking che sono cresciute del 44% nel secondo trimestre del 2022 anno su anno a 203, un aumento che è stato in gran parte proveniente da Hong Kong, Australia, FIlippine e Indonesia, secondo la ricerca.

Crescono le regolamentazioni nel mondo Open Finance

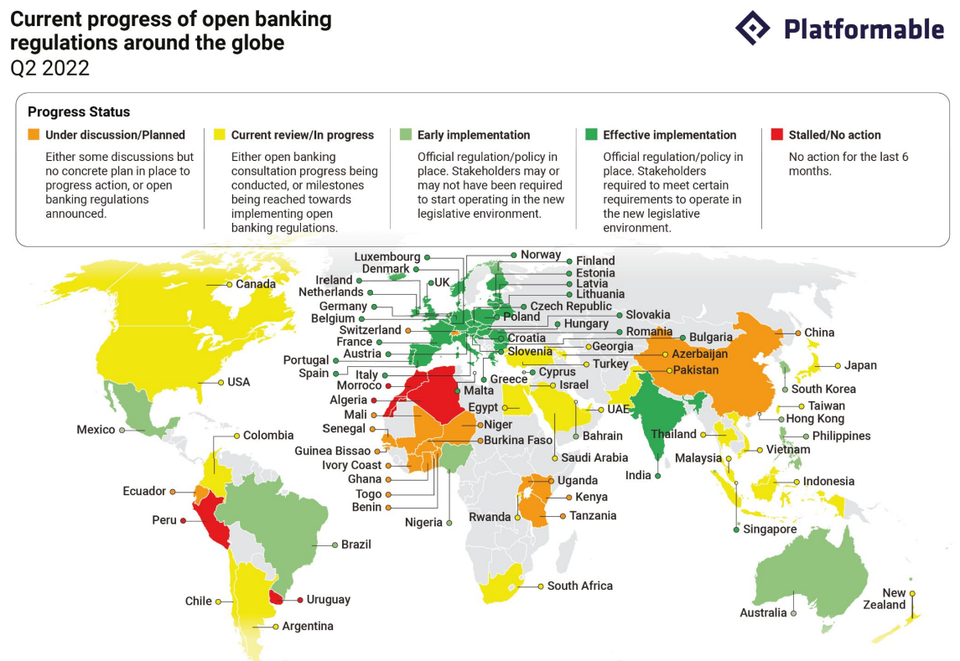

Nel secondo trimestre del 2022, 80 paesi avevano in vigore regolamenti sull'open banking, mentre 75 erano vicini o in fase di attuazione delle regole sull'open banking.

L'Europa e il Regno Unito hanno compiuto progressi verso un quadro regolamentare sulla finanza aperta. In America Latina, paesi tra cui Argentina, Brasile e Cile hanno continuato a definire il proprio quadro nazionale, fornendo maggiore chiarezza e regole per l'interoperabilità, aumentando la loro capacità di aggregazione degli account e introducendo nuove leggi per regolamentare il settore fintech.

In Medio Oriente e Africa, il Bahrain ha emesso degli aggiornamenti al suo regolamento sull'Open Banking e la Nigeria ha pubblicatole linee guida sulla gestione di progetti open banking. In Asia-Pacifico, l'India ha presentato piani per condividere i dati sul reddito delle persone e ha fornito strumenti di e-government.

Diversificazione offerta API

Nel secondo trimestre del 2022, le API sono aumentate del 15% su base annua con la crescita maggiore registrata in America Latina (56%), Nord America (35%), Regno Unito (27%) e Asia Pacifico (24%).

Sebbene la maggior parte delle API bancarie aperte fornite dagli istituti finanziari rimangano ancora pagamenti, conti e prodotti bancari obbligatori, altre API non obbligatorie stanno crescendo rapidamente, tra cui know-your-customer (KYC) e identità, servizi di credito e trading.

Le banche esplorano nuovi modelli di business

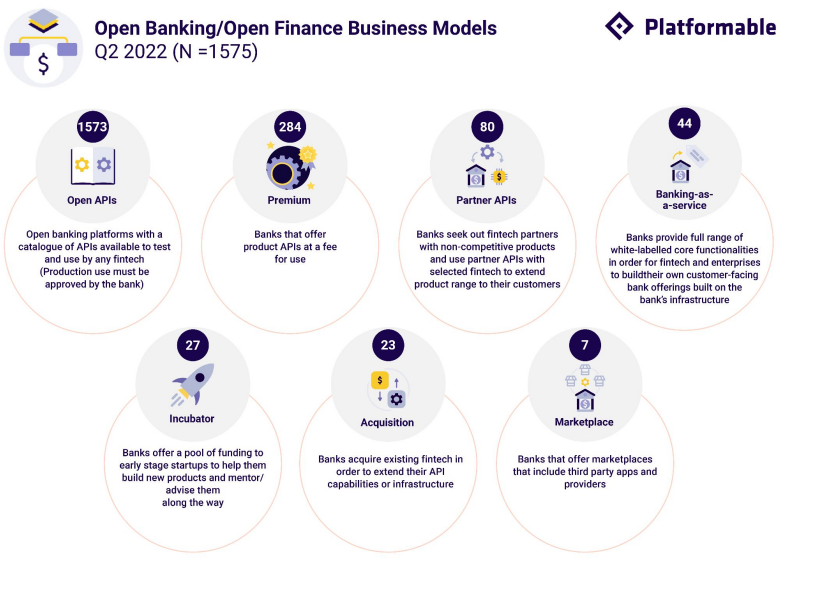

Secondo la ricerca, le banche stanno esplorando attivamente nuovi modelli di business utilizzando le API, inclusi programmi di partnership, API premium a pagamento, finanziamenti per startup e programmi di mentorship e offerte BaaS. Alcuni, come la Starling Bank del Regno Unito, la DBS Bank di Singapore e il Banco do Brasil (BB) del Brasile, hanno fatto un ulteriore passo avanti, abbracciando un approccio di ecosistema aperto e offrendo ecosistemi digitali che includono app e fornitori di terze parti.

Il programma API di BB, ad esempio, è suddiviso in due flussi: l'ecosistema aperto di BB e la sua offerta di API Open Finance Brasil che elenca alcuni fornitori di terze parti e il portafoglio API della banca con oltre 20 API in partnership e modelli BaaS.

Deutsche Bank sta puntandomolto sull'embedded finance, fornendo un'ampia gamma di API e finanza integrata. Il portale per sviluppatori di Deutsche Bank contiene API per tutti i settori bancari, nonché ambienti sandbox e di produzione.

L'open banking stimola l'innovazione in ambito fintech

Guardando oltre le piattaforme e le API delle banche, la ricerca ha scoperto che l'open banking sta aiutando a promuovere l'innovazione fintech in modo più ampio e sostiene lo sviluppo di ecosistemi fintech nei mercati locali.

Negli Stati Uniti, l'82% delle società fintech abilitate all'API sono locali, una percentuale che si attesta al 70% nel Regno Unito, ciò significa che l'open banking sta consentendo l'emergere di un ecosistema fintech locale.

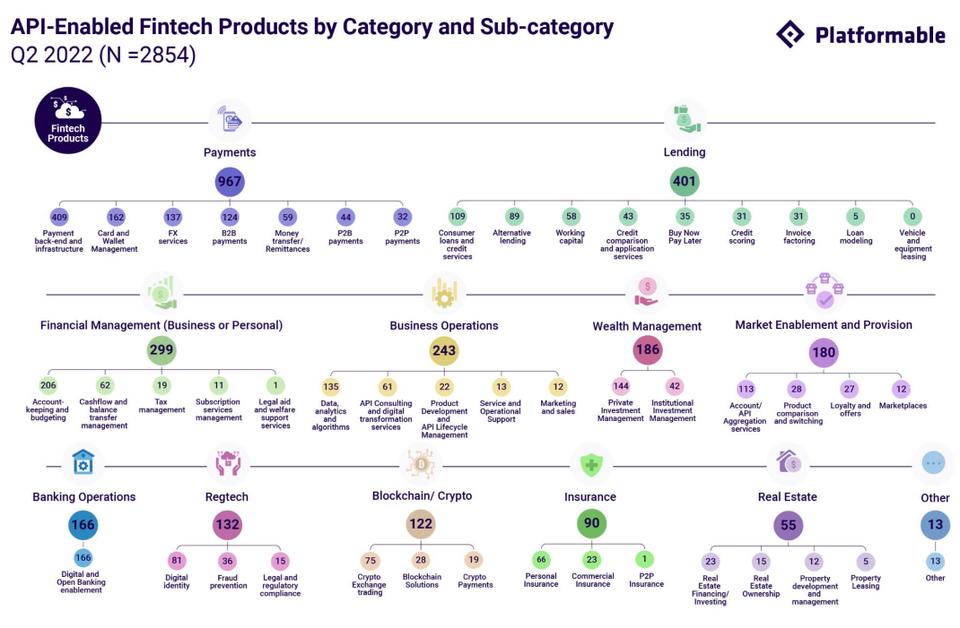

Platformable ha identificato 2.854 prodotti fintech abilitati per API alla fine del secondo trimestre del 2022 e, sebbene le soluzioni di pagamento rimangano la categoria dominante, rappresentando circa un terzo di tutte le soluzioni fintech abilitate per API, stanno emergendo anche altre categorie e sottocategorie, inclusa la gestione degli account e app di budgeting, soluzioni di finanza personale, dati, analisi e algoritmi, nonché prestiti al consumo e servizi di credito.

Le PMI e i consumatori rimangono i principali target

Il report ha rilevato che le soluzioni fintech che utilizzano le API bancarie si rivolgono principalmente alle PMI e ai privati, rappresentano il 59% e il 40% di tutti i prodotti fintech open banking a livello globale, e sono di natura abbastanza generica.

Ciò implica che esiste un enorme opportunità per offrire prodotti che rispondano a esigenze specifiche del segmento di clientela, inclusi lavoratori immigrati, espatriati, nomadi digitali e liberi professionisti, afferma il rapporto.

Tali prodotti hanno tuttavia iniziato a emergere solo ora e cita tra gli altri l'esempio di Yonder, un fornitore di carte fedeltà nel Regno Unito per espatriati.

Un'opportunità per migliorare l'inclusione finanziaria

Le nuove tecnologie, tra cui l'open banking e l'open finance, stanno riducendo i costi per le imprese e consentono a una gamma più ampia di utenti di accedere ai servizi finanziari, migliorando in questo modo l'inclusione finanziaria.

In Brasile, l'open banking dovrebbe portare per la prima volta 4,6 milioni di persone in più nel mercato del credito formale, ampliando l'accesso ai prestiti e iniettando nell'economia 760 miliardi di BRL (141 miliardi di dollari USA).

L'inclusione finanziaria è una sfida globale, con popolazioni unbanked e underbanked, individui che rispettivamente non hanno o hanno una possibilità molto limitata di ottenere un prestito in banca anche in Europa, Regno Unito e Stati Uniti.