- 23/11/2021

Il self check-out è un concetto ormai alla portata di tutti. Almeno una volta nella vita, ogni persona che è entrata in un punto vendita delle principali catene della GDO -e non solo- ha optato per una soluzione di self check-out. Ma quali sono le tecnologie più diffuse nel mondo della grande distribuzione organizzata e come si sono evolute e continuano ad evolversi?

È il 1997 e in Italia, per la prima volta, fa la sua comparsa in uno store una cassa automatica, dove il cliente può sostituirsi al cassiere scannerizzando i singoli articoli in autonomia e procedendo al pagamento in contanti e/o con il bancomat. I meno giovani sicuramente ricorderanno il cambiamento epocale, ma perché non tutti hanno adottato subito questo genere di cambiamento tanto che, ancora oggi, molti store non hanno le casse automatiche?

Diverse sono le motivazioni e i falsi miti da sfatare.

Sono diversi i motivi e si estendono dai problemi di spazio nei negozi (anche se in realtà le casse automatiche occupano meno spazio delle casse tradizionali), passando per la paura del furto, fino ad arrivare al problema economico: buona parte di coloro che dovrebbero integrare le casse automatiche tra le strutture di pagamento ritengono che l’investimento sia troppo alto, ma non fanno i conti con il ritorno sull’investimento che avrebbero immediatamente in termini di produttività delle risorse umane e di offerta al cliente di un’esperienza tecnologica in linea con le sue aspettative.

E dopo le casse automatiche cosa è arrivato?

Passiamo al 1998 sempre in Italia (perché in altre nazioni, come per esempio i Paesi Bassi, il primo esperimento era avvenuto già nel 1993 nella catena Royal Ahod), in particolare alla Coop Estense e Unicoop di Firenze ecco comparire i primi Pod self-scanning.

Ridisegnano il design degli store e mettono al centro dell’esperienza d’acquisto il cliente, che è sempre di più alla ricerca di una “strategia salvatempo” per gestire al meglio la quotidianità.

All’interno del punto vendita si viene accolti da una parete colma di lettori Pod self-scanning e sui carrelli viene previsto un sostegno per appoggiare il Pod quando non è in uso. Il cliente può servirsi in autonomia, prelevando il pod e scansionando il codice a barre della propria tessera fedeltà affinché avvenga il riconoscimento univoco dell’utilizzatore.

Il cliente prende la merce dagli scaffali, ne scannerizza il codice a barre e può costantemente verificare informazioni riguardo i suoi acquisti e il subtotale della spesa, mentre ripone tranquillamente e in maniera ordinata gli articoli all’interno dei sacchetti.

Una volta terminato il percorso, potrà recarsi alle casse automatiche ed effettuare il pagamento, senza riporre tutti gli articoli sul nastro della cassa.

Ma non è tutto, iniziano le prime attività di personalizzazione dell’offerta per i clienti che stanno facendo la spesa attraverso notifiche push sul pod con prodotti in promozione, in linea con i gusti del cliente.

Cosa manca a questa esperienza digitale in-store?

Sempre la parte di pagamento, che rimane svincolata da tutto il customer journey.

Come per le casse automatiche, anche con il self-scanning ci sono state e ci sono alcune remore per la paura di furti ed errori, ma il problema viene ovviato con check randomici, che in gergo vengono definiti “riletture della spesa”.

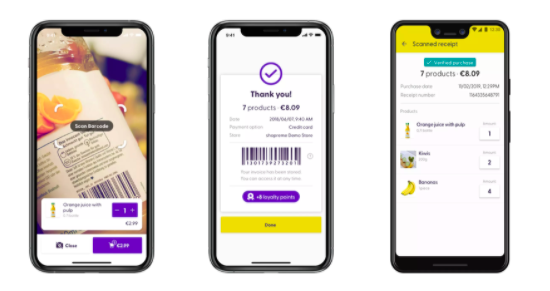

Proseguendo il nostro excursus, facciamo un balzo ai giorni nostri, a 5 o 6 anni fa nella DACH region e a 2 o 3 anni fa in Italia quando, grazie anche all’evoluzione degli smartphone, è possibile scannerizzare Barcode e QR code direttamente con la fotocamera del cellulare.

Lo smartphone diventa quindi lo strumento per la scannerizzazione dei prodotti direttamente all’interno delle applicazioni proprietarie delle grandi catene di distribuzione organizzata, andando a sviluppare il concetto già anticipato dal pod per il self-scanning di “strumento per attività di marketing”.

In particolare, si fa riferimento al funzionamento di Shopreme, realtà tedesca nata nel 2015, che, integrandosi in white label all’interno delle App proprietarie del mondo retail e GDO permette di scannerizzare la spesa e pagarla direttamente in App.

Inoltre, l’utilizzo del proprio smartphone anziché i pod per il self-scanning, libererebbe spazio all’ingresso degli store che potrebbe essere ridestinato e le barriere cassa (dedicate) verrebbero utilizzate solo in caso di controllo random. Altrimenti, lo scontrino digitale viene emesso direttamente all’interno dell’App e sarà sufficiente scannerizzarne il QR code ai tornelli per uscire dal negozio.

Questo cambio radicale da Pod per il self-scanning a Smartphone non porta con sé solo efficientamento nell’esperienza d’acquisto, ma anche delle vere e proprie opportunità di business e fidelizzazione.

Per quanto riguarda le implicazioni di business, facciamo riferimento in particolare al “cross-sell” ovvero la possibilità di suggerire prodotti affini o complementari a quanto già acquistato in real time, (Hai preso le patatine? Perchè non provi la nuova salsa ecc…) logiche tipiche di ogni eCommerce ora applicabili anche al fisico.

Per quanto riguarda la fidelizzazione invece, sono due elementi ad emergere:

1) La maggior flessibilità e creatività applicabile ai sistemi loyalty che un APP fornisce rispetto ad una carta fisica (es. la possibilità di raccogliere punti, applicare coupon e pagare senza l’intervento di un addetto vendite)

2) Un elemento estremamente semplice ma altrettanto importante, la possibilità di preparare la lista della spesa in anticipo, seguendo disponibilità e offerta di quel determinato supermercato. Perché questa è vista come opportunità di business? Perchè se ho preparato la lista dei prodotti nell’APP del supermercato X, sarò molto più propenso a non cambiare supermercato, in quanto conosco la disponibilità dei prodotti, conosco l’importo della spesa, e automaticamente allo scan del prodotto, questo verrà “depennato” dalla lista. Conosciamo tutti la difficoltà di ricordare il foglietto della spesa, di scegliere la variante/il gusto corretto per quel prodotto per tuo marito/moglie. Ecco, queste rappresentano piccole rivoluzioni che migliorano veramente l’esperienza del cliente e che una semplice APP può facilmente abilitare.

Quanto è lontano il futuro completamente senza casse?

L’idea di fare la spesa senza le lunghe code in cassa non è più un futuro così lontano. Esiste già, oltreoceano e, come immaginabile, arriva da Amazon.

Si tratta della tecnologia Just Walk Out in fase di sperimentazione negli Amazon Go store.

All’utente che desidera provare un’esperienza d’acquisto senza casse sono richiesti solo 3 requisiti:

- Un account Amazon

- Una carta di credito associata allo stesso (unico metodo di pagamento accettato, dal momento che sulla carta di debito potrebbe non esserci disponibilità e il sistema lo scoprirebbe solo una volta che l’utente è uscito dallo store)

- L’app Amazon Go associata all’account Amazon

Tramite la app Amazon Go, l’utente genera un QR code che, scannerizzato alle barriere di entrata, gli permette di accedere allo store. Una volta dentro, non dovrà fare altro che inserire i prodotti desiderati nel sacchetto e, grazie a un sistema di sensori articolato (basato su videocamere e algoritmi di machine vision), l’acquirente non dovrà far altro che uscire dal negozio una volta terminata la spesa e, arrivato fuori dallo store, riceverà una notifica contenente lo scontrino virtuale con il dettaglio di ciò che ha acquistato.

Il successo di questa nuova frontiera del pagamento dipenderà sicuramente da come verrà accolta dagli acquirenti, tuttavia, gli analisti di Loup Ventures hanno già stimato un giro d’affari che arriverà a decine di miliardi di dollari solo negli Stati Uniti entro i prossimi anni.

A giugno 2021, è stato aperto il primo nuovo superstore full-size dedicato al mondo del fresco a Washington.

Sembra già chiaro quale sarà il destino di questa idea.