- 20/08/2020

La storia del gender gap si intreccia a quella dei diritti delle donne; ogni ambito della vita quotidiana è tradotta in gradini da scalare per godere di una reale considerazione come persone giuridiche e fisiche. Non si deve andare molto lontano per trovare Paesi in cui i diritti delle donne, anche i più basilari, vengono tuttora negati. In Israele, dove le donne non possono divorziare senza il consenso del marito, che, in caso di scomparsa, le rende delle “incatenate”, ovvero impossibilitate per legge a risposarsi o avere figli legittimi; in Russia, dove alle donne sono vietati 255 tipologie di carriera; o addirittura in Gran Bretagna, dove le donne non possono essere impiegate nelle truppe della Royal Marines.

Queste e altre informazioni sulla disparità di genere, si possono trovare nel Gender Gap Report, un documento stilato dal World Economic Forum che nel 2018 ha preso in esame 149 Stati, analizzando la condizione femminile secondo parametri legati a economia, politica, salute e lavoro. Il documento analizza nei dettagli la condizione di ciascun Paese presente, proponendo di anno in anno una classifica del gender gap nel mondo.

Ad oggi, secondo i dati pubblicati nel 2018, l’Italia occupa il 70° posto, registrando un alto livello di disparità soprattutto nella rappresentanza politica sia in termini di quantità sia di età, oltre che nel salario e nelle possibilità di crescita professionale.

Il divario retributivo di genere complessivo, ovvero la differenza tra il salario annuale medio percepito da donne e uomini, si attesta in Italia al 43,7%, mentre nel complesso dell’UE è del 39,3%. Questa stima tiene conto dei tre principali svantaggi affrontati dalle donne, ossia: retribuzione oraria inferiore (in media del 16%), meno ore di lavoro retribuito, minore tasso di occupazione (ad esempio a causa di interruzioni di carriera per prendersi cura di figli o familiari).

Mentre il divario retributivo di genere è ben documentato (le donne guadagnano circa 80 centesimi per ogni dollaro guadagnato da un uomo, in America), molto meno noto è il divario di genere negli investimenti.

Stando ad una ricerca di BCG e MassChallenge, le società fondate o cofondate da donne ricevono in media $ 935.000 di investimenti, ovvero meno della metà della media di $ 2,1 milioni investita in società fondate da imprenditori uomini. Nonostante questa disparità, le startup fondate e co-fondate da donne hanno prestazioni migliori nel tempo, generando il 10% in più di entrate cumulative per un periodo di cinque anni: $ 730.000 rispetto a $ 662.000.

Secondo uno studio di Ernst & Young in collaborazione con la Women Presidents’ Organization (WPO), solo una imprenditrice su 100 negli Stati Uniti ricorre al venture capital. Per lo più le donne che fanno impresa utilizzano i propri risparmi o linee di credito bancarie o ricorrono a prestiti da parte di familiari e amici.

Anche in Europa il trend è simile, nel 2018 infatti, oltre il 90% del capitale raccolto da società tecnologiche sostenute da fondi di venture capital sono andate a team che non avevano tra i founder una donna. Oltre al divario di genere rispetto al ruolo delle donne imprenditrici, non è da sottovalutare neanche quello relativo al loro ruolo in qualità di investitrici.

Un rapporto del 2018 di Credit Suisse stima che le donne detengono circa il 40% della ricchezza globale. La loro quota è aumentata notevolmente nel 20° secolo ed è cresciuta insieme alla ricchezza complessiva delle famiglie dal 2000 (soprattutto in Asia con l'aumento della ricchezza cinese). Le donne sono ora le principali capofamiglia in oltre il 40% delle famiglie americane, il che rappresenta un aumento di quasi quattro volte rispetto al 1960 (Rapporto del BMO Wealth Institute, 2015).

L’investimento al femminile è decisamente orientato verso i settori sostenibili e sociali, con l’obiettivo di creare un impatto positivo chiaro e misurabile sulla società, non solo alla generazione di profitto. Questa attitudine è dimostrabile dal fatto che il 33% dei fondi ImpactAsset 50 è guidato da donne e il 41% del senior management team è composto da donne (Chen & Harrison, 2019).

Secondo Harvard Business Review l’investimento al maschile, invece, si contraddistingue per la predilezione ad imprese gestite da team di fondatori uomini, una tendenza nota come 'omofilia' (attrazione della somiglianza), mentre le aziende di capitali di rischio con partner donne hanno più del doppio delle probabilità di investire in imprese guidate da donne (Harvard Business Review, 2019).

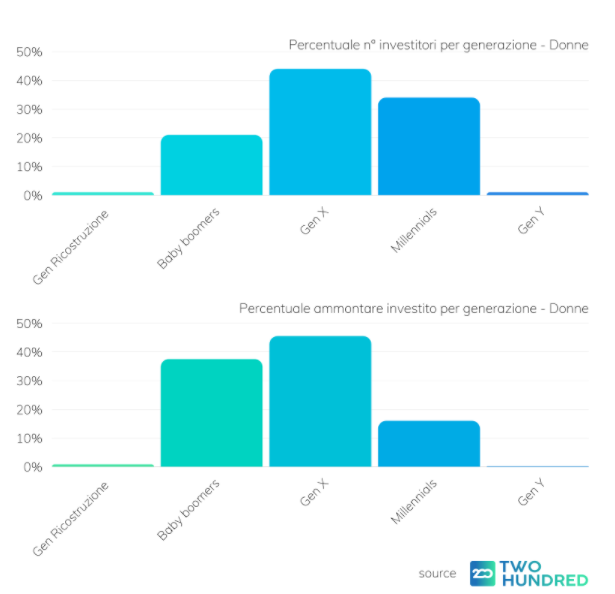

Questa maggiore propensione al rischio da parte degli investitori uomini è riscontrata anche in un asset class di investimento molto illiquida come l'investimento diretto in aziende private tramite piattaforme di equity crowdfunding. Anche su Two Hundred, infatti, solo il 14% degli investitori è donna, con un ammontare investito pari al 13% degli investimenti effettuati da persone fisiche.

La differenza si acuisce se si leggono i numeri relativi anche alle diverse generazioni di investitori, infatti la parte più corposa, sia in termini di ammontare investito che per numero di investitori è quella compresa tra i cosiddetti Baby boomers e la Gen X che coprono quasi l'83% dell'ammontare investito da donne nelle aziende che hanno fatto raccolta su 200crowd.com

Anche in termini di investimento medio i numeri non sono incoraggianti e segnano un solco generazionale davvero importante; infatti l'investimento medio in equity crowdfunding per Generazione (secondo la nomenclatura Istat) si distribuisce così: Generazione della Ricostruzione (1926 - 1945) € 3.000, Baby Boomers (1945 - 1965) € 5.162, Gen X (1966 - 1980) € 3.031 Millennials (1980 - 1995) € 1.378 e invece per la Gen Y (1995 - 2015) è di soli € 850 con una media generale che supera i 4.000€.

In Two Hundred interpretiamo questo scenario come la base per ripensare al mondo degli investimenti, in modo più sostenibile, concreto e con impatto sociale. Investimenti che guardano sia ad assottigliare il gender gap sia all'attrazione delle generazioni future.