- 26/01/2021

L’inizio del 2021 porta con sé una speranza comune per un rapido ritorno alla normalità, o, piuttosto, ad un “new-normal”. Lo stesso vale per il settore bancario. Su un articolo del The Economist, pubblicato nell’ottobre 2020, viene evidenziato come questa industria non sia stata (e non sarà) immune ai cambiamenti scaturiti dalla pandemia. Le istituzioni finanziarie infatti segnalano aumenti delle connessioni alle loro app e delle vendite digitali, mentre la cosiddetta digital finance sta portando all’inclusione di sempre più persone nel sistema bancario. Nelreport annuale sul settore bancario firmato McKinsey viene inoltre sottolineato un altro aspetto positivo, ovvero che le banche potranno affrontare questa crisi con un una capitalizzazione molto superiore rispetto al 2008, fattore che implica una maggiore resilienza. Tink - la piattaforma di open banking leader in Europa - ha cercato di riassumere in 4 punti ciò che sta riscontrando attraverso il proprio osservatorio nel settore banking in Europa, ma soprattutto in Italia.

La ripresa dalla crisi e il picco di interesse per soluzioni a fini di credito

Negli ultimi anni l’industria finanziaria si è evoluta, passando dall'analogico al digitale. Allo stesso tempo, il settore bancario è passato da un ecosistema chiuso ad uno aperto, rendendo i servizi più accessibili sia ai consumatori che alle imprese. La pandemia ha accelerato questa evoluzione - imponendo cambiamenti radicali nel comportamento dei clienti, trasferendo aspetti significativi dell'economia online e aumentando la propensione dei clienti a passare ai canali digitali. Mentre il mondo continua a fare i conti con il COVID-19, è plausibile pensare che un numero sempre maggiore di dirigenti esplorerà tra i diversi casi d'uso dell’open banking per fornire un valore immediato alla loro attività e alle loro operazioni, migliorando l’engagement dei clienti, la conversione, la prevenzione dei rischi e la gestione delle passività. Un trend osservato da McKinsey è che i leader del settore esploreranno sempre più soluzioni che utilizzino dati e analisi effettuate in tempo reale per prendere decisioni sul rischio. Questo si può già iniziare ad osservare guardando all’importante quantità di investimenti per prodotti inerenti.

L’evoluzione dall’open banking all’open finance

Attualmente, l'offerta di open banking della maggior parte dei provider di servizi finanziari si limita a consentire l'accesso al conto corrente del cliente, l'avvio dei pagamenti e l'aggregazione dei conti. Nel 2021, è lecito attendersi un aumento del numero di nuovi servizi offerti dai fornitori di servizi finanziari e non solo, che andranno oltre la pura aggregazione di conti per creare app di multi-banking. La sostenibilità e i digital reward si distingueranno come una nuova generazione di prodotti che contribuiranno a migliorare lo stile di vita dei clienti, aumentando al contempo l'accessibilità e l'inclusione finanziaria. Infatti, il concetto che conosciamo oggi di open banking si estenderà sempre di più, arrivando ad includere tutti i servizi finanziari, non solo quelli bancari relativi ai conti di pagamento, ma anche quelli che riguardano la gestione dei patrimoni, i prestiti e i mutui, l’intermediazione finanziaria o i servizi assicurativi. Per questo motivo, le applicazioni che vedremo saranno sempre più sviluppate anche da player al di fuori del settore finanziario, i quali potranno iniziare a sfruttare appieno l'opportunità portata dall’open banking - l’accesso ai dati per sviluppare prodotti migliori per i propri clienti - e porteranno sempre più competizione e voglia di innovazione nel settore bancario.

Una collaborazione sempre più stretta tra banche e fintech

Il fenomeno a cui nessuno è potuto scappare durante questa crisi è stata la digitalizzazione. Banche, Pubblica Amministrazione, Privati e settori che, soprattutto in Italia, non avevano ancora sentito pressione da parte dei consumatori ad innovarsi o digitalizzarsi, hanno dovuto aggiornare le loro priorità. Per fare questo, soprattutto in tempi più brevi, con costi più bassi e con risultati superiori, una partnership tra i grandi colossi e le startup o scale up è fondamentale. E questo processo, come viene spiegato da Filippo Renga, Direttore dell’Osservatorio Fintech & Insurtech della School of Management del Politecnico di Milano, in un’intervista con Economy Up, viene guidato da piattaforme come Tink, Fabrick e CBI. Queste sono in grado di lavorare con differenti ecosistemi ed integrarsi alle soluzioni già esistenti, facilitando l’adozione e la probabilità di successo delle collaborazioni.

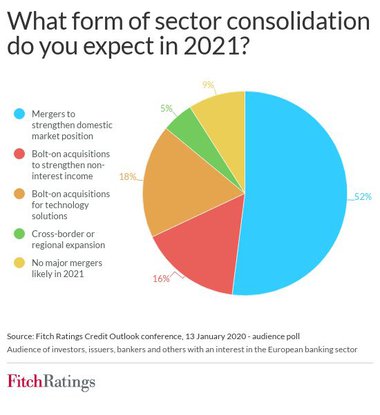

Un consolidamento crescente del settore

Il 2021 si apre anche con un'alta aspettativa da parte degli investitori, come riportaFitch Ratings, verso un consolidamento del settore bancario europeo. Questo soprattutto con lo scopo di andare a rafforzare la posizione nei mercati domestici, ancora molto frammentati e con limitato potenziale per economie di scala, fondamentale quando investimenti sull’innovazione e digitalizzazione sono così necessari. Infatti, molti istituti finanziari hanno visto i loro budget tagliati, ponendo restrizioni su progetti o costringendo a fissare delle priorità tra i progetti in corso. Tra l’altro, in Italia abbiamo visto concludersi il 2020 con l’acquisizione di UBI da parte di Intesa, confermando ISP come il gruppo bancario più grande in Italia e sempre più competitivo in Europa; mentre JP Morgan, racconta Milano Finanza, fa previsioni su potenziali fusioni tra Unicredit e MPS e tra Banco BPM e BPER.

Sicuramente un anno ricco di cambiamenti che porteranno a una migliore esperienza bancaria per i clienti e che vedranno il banking italiano crescere di importanza nello scenario europeo. Una cosa è certa, il settore non rimarrà fermo e non sarà possibile aggrapparsi ad uno status quo. Nuovi tempi necessitano di nuove soluzioni, e molte di queste nasceranno nel 2021.