- 22/09/2020

Qual è l'attuale stato di salute del settore fintech in Italia e quale è stato l'impatto della pandemia Covid-19 sui suoi protagonisti? Un tema ampio e dalle mille sfaccettature, oltre che di grande attualità, quello affrontato dallo studio “The Italian FinTech Wave”, realizzato da EY e Fintech District. Nonostante nel nostro Paese si parli ancora di numeri piccoli in assoluto (sono stati raccolti 700 milioni in 10 anni e solo il 20% del campione segnala aumenti di capitale negli ultimi anni che supera i 5 milioni) la buona notizia è che l'ecosistema sta comunque crescendo in numerosità e sostanza, e che il Coronavirus non solo non ha fermato le attività, ma in alcuni casi è stato addirittura un acceleratore.

Innovazione e trasformazione gli asset più importanti

È indubbio che il lockdown e le successive trasformazioni del mercato e delle procedure di ingaggio nel settore finanziario siano state improntate a una decisa accelerazione della trasformazione digitale, privilegiando l'innovazione e i servizi remoti, elementi caratteristici proprio delle soluzioni fintech. Non è un caso quindi se in Italia il 54% delle startup fintech non è stato influenzato negativamente e il 19% ha avuto addirittura un impatto positivo dal COVID-19. Questi dati dell'Osservatorio FinTech e InsurTech del Politecnico di Milano sono confermati dall'indagine del Distretto FinTech: in alcuni segmenti come pagamenti intelligenti e trasferimento di denaro, prestiti, e-commerce insurtech la pandemia ha portato un impatto positivo sul business.

“Il 95% delle aziende, secondo una nostra survey, ha dichiarato di aver continuato a operare anche durante il lockdown e il 20% ha dichiarato di aver avuto una certa accelerazione" ha riferito all'Ansa Alessandro Longoni, head of Fintech District, che ha però aggiunto "non va sottovalutata la fragilità di alcune aziende, che vista la situazione generale potrebbero andare in difficoltà e reagire tagliando il costo dell'ufficio o in alternativa servendo altre fintech e incumbent".

Nel breve termine, però, come viene sottolineato dalla ricerca “The Italian FinTech wave”, potrebbero verificarsi alcuni cambiamenti, soprattutto dal lato degli investitori, visto che è stato rilevato un rallentamento delle nuove transazioni e una tendenza conservatrice da parte degli investitori, più concentrati sul monitoraggio dei loro portafogli esistenti che sulla ricerca di nuove opportunità.

“Nel medio termine – si legge - ci aspettiamo una spinta agli investimenti in FinTech, a causa delle nuove sfide della digitalizzazione e della potenziale maggiore liquidità disponibile per gli investitori istituzionali. E, almeno per il breve termine, una potenziale maggiore propensione all'acquisto in termini di modelli di collaborazione tra operatori storici e fintech, mettendo temporaneamente da parte approcci più strategici e globali come programmi di partnership o accelerazione”.

Ecosistema anticiclico

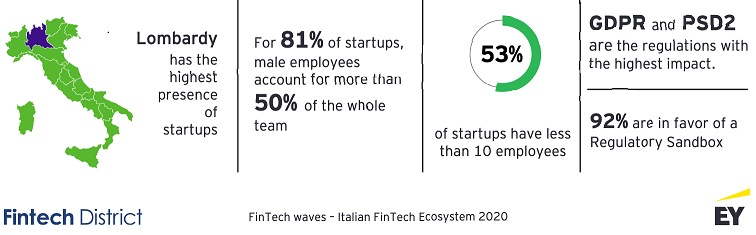

In Italia ci troviamo di fronte a un ecosistema fintech eterogeneo, di piccole dimensioni ma ad alto potenziale. Parlando di numeri, infatti, si assiste a una crescita costante. Si è partiti da 11 startup, nel 2011, per arrivare a 199 nel 2015 e a 345 nel 2020, secondo l’ultimo censimento EY. La maggior parte (48,8%) sono concentrate in Lombardia, poi in Lazio (8,4%), Piemonte (6,1%), Emilia Romagna (5,2%) e Veneto (3,2%).

“Oggi la città di Milano è sicuramente al centro di questa ripresa e ha davanti a sé un’opportunità unica data da tanti fattori sinergici: in primis la conoscenza del mercato grazie anche a una ricerca di rilievo internazionale come questa che abbiamo svolto insieme a EY, un evento internazionale in programma, il Milan Fintech Summit, un progetto istituzionale quale il Fintech Hub di Banca d’Italia e una community di riferimento per l’ecosistema come il Fintech District. In questo positivo contesto, sarebbe auspicabile un piano di agevolazioni fiscali dedicate a investimenti in Corporate Venture Capital, importanti incentivi alle corporate per investire ulteriormente in innovazione e stimolare virtuose collaborazioni tra FinTech e player tradizionali” ha commentato Alessandro Longoni, Head of Fintech District.

Delle 345 startup censite il 74% sono fintech, mentre il 26% si colloca tra le techfin, cioè imprese che offrono soluzioni tecnologiche d’avanguardia al servizio dell’industria finanziaria. Analizzando il modello di business delle startup, il 46% (53) delle startup ha un modello di business B2B, il 18% (21) B2C, il 25% (29) B2B2C e l'11% (13) hanno più modelli di business, cioè una combinazione di B2B, B2C e B2B2C.

Il 53% delle startup censite ha meno di 10 dipendenti, e il 50% ha dichiarato di avere dei team con un'età media tra i 27 e i 32 anni, il 37,9% tra i 32 e i 40, solo il 6% con una media sotto i 27 e ancora il 6% con una media sopra i 40. Ancora molto forte il tema del gender gap: solo nel 19% dei casi, infatti, il numero delle donne nei team è superiore al 50% e se si prendono in esame solo le 20 top fintech italiane per finanziamenti ricevuti, l'organico è al 100% maschile.

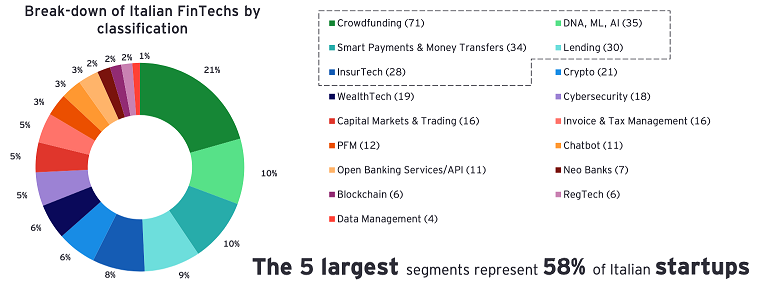

Parlando di classificazioni per servizi offerti e attività svolte, il primo posto con il 21% spetta al crowdfunding (71 startup), seguito con il 10% dal settore del Data Analytics, Machine Learning e Artificial Intelligence (35), parimerito (10%) con il settore dei pagamenti smart e del trasferimento di denaro (34) e dai servizi di Lending (30). Sono 28 le startup attive nell'Insurtech, 21 nel settore Crypto, 19 nel Wealthtech, 18 nella Cybersecurity, 7 le Neobank, per citare altri settori.

Investimenti in crescita del 60% ma concentrati

I finanziamenti alle startup italiane del settore sono cresciuti a un CAGR (Compound annual growth rate, il tasso medio annuo di crescita di un investimento su un orizzonte temporale superiore all’anno) di oltre il 60% dal 2016 al 2019, che ha registrato il record dei 261 milioni di euro.

Nel 2020, nonostante le difficoltà registrate su scala globale a causa dell’avvento del Covid-19, l’ecosistema fintech italiano ha mostrato importanti segnali di resilienza, anche da un punto di vista di accesso a nuove fonti di finanziamento: nei primi 8 mesi dell'anno hanno raggiunto la cifra di 90 milioni di euro. Sebbene il trend sia positivo, i numeri del mercato italiano mostrano un’alta concentrazione degli investimenti a favore di poche startup.

Gli investitori internazionali hanno mostrato un crescente interesse per l'ecosistema FinTech italiano: il nostro Paese mostra diverse condizioni sociali e demografiche interessanti, come la crescente adozione dei pagamenti mobili, soprattutto tra le giovani generazioni, nonché la crescente necessità di modo di condurre gli affari finanziari e integrare i componenti tecnologici.

Gli sviluppi futuri

Guardando al futuro, quale sarà il possibile sviluppo del settore? Dove concentrare gli sforzi?

I consumatori italiani devono ancora comprendere appieno e abbracciare il fintech, anche se stanno avvenendo importanti passi avanti: nel 2018, ad esempio, 11 milioni di utenti, ovvero il 25% della popolazione di età compresa tra i 18 ei 74 anni, hanno utilizzato uno o più servizi FinTech o InsurTech, registrando anche un'elevata soddisfazione per l'erogazione media di tali servizi.

Le PMI, spina dorsale dell'economia italiana, richiederanno di essere meglio servite dalle banche, facendo leva sulle soluzioni offerte dalle fintech: Cybersecurity e Cyber Insurance diventeranno sempre più prioritarie a causa delle sfide e delle criticità legate alla trasformazione digitale.

“L'ecosistema italiano del fintech avrà opportunità di crescita rilevanti a patto che adotti un approccio di coopetizione, cioè di competizione e cooperazione allo stesso tempo, facendoleva sui modelli di open finance che coinvolgano i diversi player del settore dei Financial Services” è il commento di Andrea Ferretti, Markets Financial Services & FinTech Italian Leader di EY.

La compliance continuerà a svolgere un ruolo primario nei servizi finanziari, pertanto le RegTech avranno un ruolo fondamentale nella digitalizzazione dei processi regolamentari. Le WealthTech, abilitate dall'AI, saranno la rivoluzione nel settore del Wealth & Asset Management. L'Open Banking rappresenterà un’enorme opportunità di collaborazione tra i servizi finanziari e le fintech, elemento fondamentale per il successo reciproco.

“Per creare un ecosistema italiano del FinTech più maturo che sia terreno fertile per la nascita e lo sviluppo di nuovi operatori è necessario lanciare specifici fondi di investimento e incentivare la collaborazione tra incumbent e startup. Questo cambio di approccio potrebbe dare impulso all’interesse degli investitori e generare più operazioni di M&A” ha infatti concluso Andrea Ferretti.