- 20/12/2021

Martedì 14 dicembre si è tenuto a Milano l’evento organizzato dal Politecnico di Milano “Fintech & Insurtech: è ora di puntare sulla collaborazione!”.

È stato il momento per fare il punto del mercato fintech italiano e capire a che velocità sta andando l’innovazione tecnologica e finanziaria nel nostro Paese, cosa la blocca e quali benefici può dare a tutto il sistema finanziario la crescita di fintech e insurtech e la collaborazione con gli incumbent.

La raccolta di capitale delle imprese fintech e insurtech

Tra i numeri illustrati durante l’evento colpisce in particolare il dato sulla raccolta di capitali delle 564 startup fintech italiane, che negli ultimi anni hanno raccolto solo 2 miliardi di euro dagli investitori, dato nettamente più basso rispetto a quello di altri partner europei.

Ma andiamo a vedere questo dato più nello specifico:

- la provenienza dei finanziamenti totali al settore è prevalentemente locale, segno che gli investimenti in imprese italiane non è considerato appealing da fondi e VC esteri;

- il 7% delle startup e scaleup italiane con sede operativa all’estero hanno raccolto il 39% del totale dei sopra menzionati 2 miliardi di euro;

- le imprese al centro e sud Italia hanno complessivamente raccolto solo il 3% dei 2 miliardi sopramenzionati.

Neanche il dato sull’internazionalizzazione delle startup e scaleup fintech italiane fa sorridere, infatti il 64% operano solo nel territorio della Penisola, il 36% restante opera prevalentemente in Europa, ma anche in Gran Bretagna e Stati Uniti.

D’altra parte la nota positiva è che il trend dei finanziamenti verso il settore fintech è in forte crescita negli ultimi anni dato che, con la pandemia, il settore ha avuto uno slancio notevole.

Il settore dell’insurtech, invece ancora fatica un po’ ad affermarsi in particolar modo tra il pubblico retail, soprattutto per una ritrosia degli italiani ad assicurarsi. Tuttavia alcune realtà stanno iniziando a concludere round di finanziamenti importanti e a stringere partnership con incumbent del settore assicurativo e finanziario. Questa è la fotografia della suddivisione delle realtà innovative per zona e dei finanziamenti ricevuti.

Evoluzione del mercato fintech: freni allo sviluppo del settore e opportunità

Ma quali sono al momento i freni alla crescita del settore fintech? Gli intervistati hanno risposto a questa domanda menzionando:

- la mancanza di capitale umano, e nello specifico un gap di competenze presente in Italia soprattutto nell’ambito tecnologico, infatti come è stato anche riportato dal report del Politecnico, il 74% delle startup fintech usa API, il 54% Big data analytics e Cloud, il 45% AI e il 41% Machine learning, tutte tecnologie di nuova generazione, che al momento sono competenze appannaggio di pochi;

- La difficoltà di dare autorità e leadership ai giovani in Italia, questi sono i principali precursori dell’ambito fintech e molte volte incontrano la diffidenza del mercato, che non dà loro fiducia;

- La tendenza ad investire degli incumbent soprattutto in scaleup, piuttosto che in startup, dettata dalla volontà di ottenere risultati in breve tempo e senza intoppi.

D’altra parte varie opportunità nascono da una diffusa adozione del fintech, ne menzioniamo di seguito alcune:

- Maggiori fonti di finanziamento delle imprese italiane tramite la finanza alternativa;

- Maggiore sostenibilità delle imprese fintech infatti il fintech sta permettendo ad esempio di effettuare investimenti sostenibili, sta creando advisor finanziari per aiutare consumatori ad assumere un comportamento economicamente più sostenibile, oltre a permettere un aumento dell’inclusione finanziaria;

- Evoluzione del sistema finanziario e offerta ai clienti di soluzioni più smart e totalmente digitali.

L’evoluzione della domanda italiana di servizi digitali

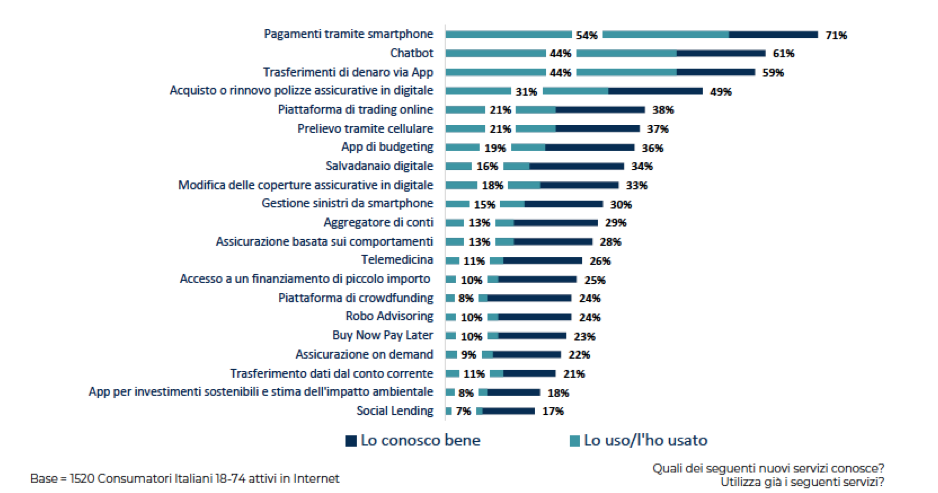

Come menzionato sopra, la pandemia ha cambiato le abitudini di consumo dei consumatori italiani, ma questo trend di migrazione verso servizi fintech è proseguito anche nel 2021, con un ulteriore incremento dell’adozione del 12% rispetto al 2020.

Tra i servizi più utilizzati troviamo i pagamenti tramite smartphone, utilizzati dal 54% dei consumatori del campione analizzato e i trasferimenti di denaro tramite App (44%). Non ancora altrettanto diffusi i prodotti assicurativi digitali, utilizzati da meno di un consumatore su 5 tra quelli intervistati.

Fattore importante che può permettere la crescita della domanda di servizi fintech è l’Open Finance. È stato per esempio apprezzato da molti consumatori la possibilità di abilitare lo SPID tramite imprese fintech, eliminando le registrazioni in altre piattaforme e rendendo un processo come quello di download del green pass più agevole.

I consumatori tuttavia in via generale prediligono ancora il canale bancario tradizionale, anche se sempre meno lo prendono in considerazione come attore di riferimento esclusivo, ma piuttosto tendono a prediligere per determinati servizi come, per esempio, l'accesso al finanziamento e l’assicurazione sulla salute. Ciò porta le banche tradizionali a dover evolvere la propria offerta anche tramite la collaborazione con aziende fintech.

La collaborazione tra incumbent e imprese fintech

Proprio la collaborazione tra incumbent e nuovi player dell’ambito fintech è stato il tema fondamentale delle varie tavole rotonde susseguitesi durante l'evento, ed in particolare è emerso come gli incumbent abbiano bisogno sempre di più dell’apporto e della flessibilità delle imprese fintech, più piccole per dimensioni e quindi più flessibili, oltre che abilitatrici di cambiamenti e che quindi possono permettere alle stesse banche di essere più veloci nei rispondere ai cambiamenti richiesti dal mercato.

A tal proposito i dati che sono emersi riportano un basso indice di collaborazione, che si attesta in un valore di 5,7 su 10, e deriva dal fatto che, sebbene già il 69% degli incumbent ha collaborato in qualche modo con startup o scaleup fintech, la spesa in questo ambito nel 2020 è stata pari solo a 263,8 milioni di euro.

Solo da una maggiore collaborazione tra questi due mondi può irrobustirsi il settore fintech in Italia e gli stessi incumbent possono mantenere la loro offerta competitiva ed al passo con i tempi.

Conclusioni

Il Fintech in Italia sta crescendo a ritmi buoni negli ultimi due anni, tuttavia, la crescita registrata non è sufficiente. Affinché il settore del fintech possa avere una diffusione più capillare e le startup fintech e insurtech italiane possano arrivare a competere con quelle estere c’è bisogno di maggiori investimenti, di una collaborazione maggiore tra player tradizionali e imprese fintech che permetta di ottenere dei vantaggi tangibili da entrambe le parti.