- 07/02/2022

A dicembre 2021 CONSOB ha pubblicato l’ultimo rapporto sulle scelte di investimento delle famiglie italiane: lo scopo dell’analisi è fornire evidenze in merito alle conoscenze finanziarie, attitudini e scelte di investimento dei decisori finanziari italiani.

Prima di entrare nei dettagli dell’indagine, è bene spendere qualche parola sul contesto macroeconomico in cui essa si inserisce: la riduzione dei contagi e l’avanzamento delle campagne vaccinali hanno consentito una ripresa dell’attività economica, con una crescita del PIL stimata per il 2021 pari al 6,2% (ben al di sopra della media europea del 5%). Coerentemente con questo risultato, si sono ridotti anche il tasso di disoccupazione e i salari medi, sebbene ancora inferiori ai livelli pre-crisi.

Le condizioni macroeconomiche hanno conseguenze dirette su ricchezza e risparmio delle famiglie italiane: in particolare, l’impatto della pandemia è evidente se si osserva l’aumento dei tassi di risparmio e la forte preferenza per la liquidità, che nel 2021 ha un peso del 34% nel portafoglio delle famiglie italiane.

Per quanto riguarda la partecipazione ai mercati finanziari, gli investimenti pro capite in Italia continuano ad essere al di sotto della media europea (2.330 vs 3.160 euro); fra questi, è in aumento l’interesse verso gli strumenti azionari e il trading online, mentre si è ridotto il peso delle obbligazioni.

Inoltre, l’attenzione di molti è rivolta alle criptoattività, asset eterogenei caratterizzati da una forte volatilità dei prezzi e inseriti in un contesto di accelerata digitalizzazione dei servizi finanziari. Per comprendere a pieno tali sviluppi, i cittadini devono disporre di sufficienti competenze digitali.

Lo scopo dell’indagine di Consob è proprio quello di far luce sul livello di preparazione degli Italiani sia in merito al mondo tradizionale della finanze, sia alle ultime novità provenienti dal mondo Fintech.

Chi sono gli investitori italiani?

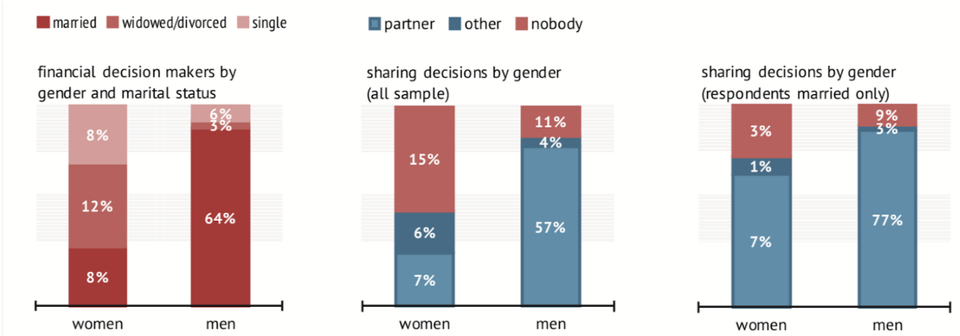

La ricerca raccoglie i dati di 2.695 individui di età compresa tra i 18 e i 74 anni, rappresentativi della popolazione dei decisori finanziari italiani. Fra questi, il 72% sono uomini e solo il 28% donne: ciò sottolinea il forte gender gap inerente al mondo della finanza.

In merito alle attitudini, più di due terzi degli intervistati dichiara di essere avverso al rischio, mentre solo la metà accetterebbe asset rischiosi nel breve periodo purché vi siano buone prospettive nel lungo termine.

L’attitudine complessiva degli individui verso la gestione delle finanze personali si declina in auto-efficacia, ansia finanziaria, grado di soddisfazione e difficoltà a pianificare nel lungo periodo; considerando questi parametri, si osserva che uomini, anziani e laureati presentano meno difficoltà nel pianificare i propri investimenti. Inoltre, sono in pochi quelli a riporre fiducia nella figura degli intermediari, ancora meno se si tratta di Big Tech.

Nella maggior parte dei casi, gli Italiani sono incapaci di pianificare le proprie finanze, tanto che solo l’11% degli intervistati dichiara di rispettare il proprio budget. Su questo ha influito anche la crisi sanitaria, la quale ha ridotto la capacità delle famiglie di accantonare risorse e far fronte a spese impreviste. Nonostante ciò, l’attitudine al risparmio è una caratteristica comune a molti individui, sebbene molti non sappiano come disporre di queste risorse e preferiscano la liquidità a investimenti immobiliari e finanziari.

Conoscenze finanziarie: quanto ne sanno gli italiani?

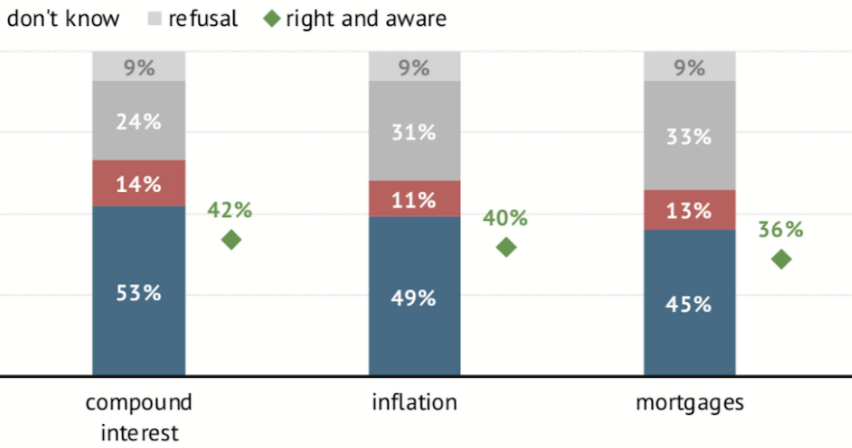

Per valutare le conoscenze finanziarie degli italiani sono state fatte domande relative alle seguenti nozioni di base: relazione rischio-rendimento, tasso di interesse composto, inflazione, mutuo e diversificazione del rischio. Il risultato non è soddisfacente: la quota di risposte corrette si attesta al 50%. Tuttavia, pur rimanendo basso, il livello di conoscenze finanziarie mostra un trend crescente nel biennio 2019-2021, con un incremento di tre punti percentuali.

I più ignoranti sono i cosiddetti nuovi investitori, ossia coloro che partecipano per la prima volta ai mercati finanziari negli ultimi due anni. È interessante notare che gli stessi individui sono più spesso affetti dal bias comportamentale dell’overconfidence, intendendo con questo termine l’attitudine a sopravvalutare le proprie conoscenze.

Per migliorare la propria educazione finanziaria, gli intervistati dichiarano di rivolgersi in gran parte al proprio intermediario o consulente, mentre solo il 20% si documenta attraverso i canali ufficiali di Banca d’Italia e CONSOB. A questi si affiancano il 43% di coloro che non sentono la necessità di approfondire temi finanziari potenzialmente utili per scelte importanti. Sono invece più propensi a innalzare le proprie conoscenze giovani e occupati che già hanno un buon livello di educazione finanziaria. I benefici di una maggiore educazione finanziaria sono evidenti se si considerano le conseguenze sulla situazione patrimoniale e reddituale: infatti, a un maggior livello di conoscenza sono in media associati rendimenti migliori e una maggiore soddisfazione della propria situazione finanziaria.

Di fronte alla mancanza di competenze finanziarie, aumenta la percentuale di famiglie che cerca il supporto un professionista per le proprie scelte di investimento, anche se il canale informale dei consigli di amici o parenti rimane il più utilizzato.

Infine, la partecipazione a web communities di finanza è un mezzo poco utilizzato per acquisire informazioni su beni e da acquistare: solo il 7% dei decisori finanziari dichiara di farne parte e spesso si tratta di soggetti con scarse conoscenze finanziarie.

Investimenti sostenibili

Nel 2021 solo un investitore italiano su cinque ha una conoscenza almeno base degli investimenti sostenibili, ossia investimenti che tengono conto anche dell’impatto ambientale e sociale dell’azienda finanziata.

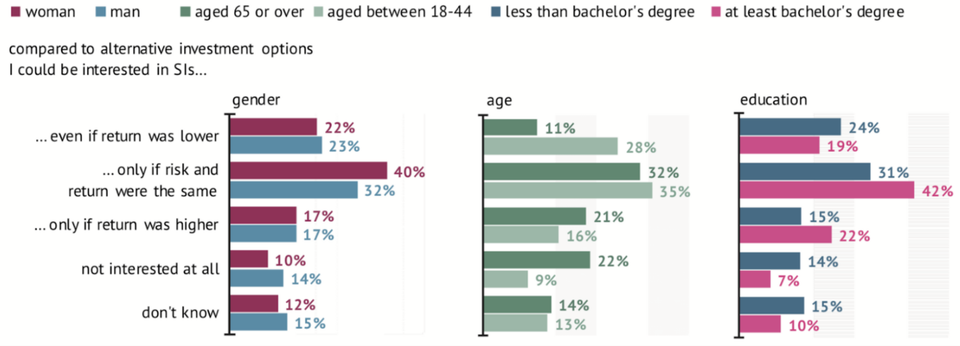

Tuttavia, nel corso degli anni l’interesse verso la sostenibilità è aumentato fra i decisori finanziari, con scale diverse a seconda delle caratteristiche socio-demografiche e delle competenze finanziarie: le donne, gli investitori più giovani e i soggetti con conoscenze finanziarie e digitali più elevate sono più sensibili ai temi ESG e più propensi investire in un prodotto sostenibile.

Tra gli incentivi a investire in modo sostenibile, il profilo etico prevale su quello economico: infatti, gli aspetti valoriali, l’impatto ambientale e sociale sono tenuti maggiormente in considerazione rispetto a una valutazione puramente finanziaria (ad esempio incentivi fiscali, costi e la segnalazione del proprio intermediario o consulente).

Ad oggi la percentuale di investitori che dichiarano di possedere uno strumento finanziario sostenibile è pari al 9%, in aumento rispetto agli anni passati (7% nel 2019) ma ancora una quota ristretta.

Digitalizzazione finanziaria: tanta strada da fare

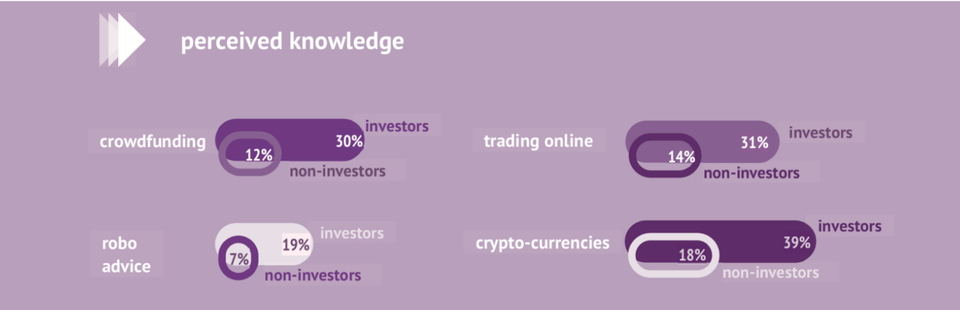

Quasi tutte le famiglie italiane utilizzano Internet per varie attività, ma quelle che si servono del canale digitale per scopi di tipo finanziario sono un numero ristretto: l’utilizzo del canale digitale va da un minimo del 2% per la negoziazione di cripto-valute fino a un massimo del 44% per l’online banking, in ogni caso meno della metà. Ciò deriva in parte dalla mancata conoscenza di cripto-valute e alcuni servizi digitalizzati, come consulenza automatizzata, crowdfunding e trading online.

La pandemia ha aiutato ad aumentare l’interesse verso i servizi finanziari online, specialmente fra giovani, persone istruite e benestanti e in generale tutti coloro più propensi ad aumentare le proprie competenze digitali. Tra i fattori incentivanti all’utilizzo del canale digitale figurano la maggiore accessibilità e comodità di utilizzo rispetto al canale fisico; dall’altra parte, chi preferisce l’attività in presenza dichiara di non avere abbastanza competenze e, in generale, non vuole neanche acquisirle.

Tuttavia, una larga fetta degli intervistati (60%) desidera ampliare le proprie capacità di utilizzo dei mezzi digitali e questa propensione è più forte se vengono soddisfatte alcune condizioni, quali la disponibilità di tecnologie facili da usare e la possibilità di accedere a iniziative di formazione gratuita.

Conclusioni

L’alfabetizzazione finanziaria, oltre a essere importante dal punto di vista economico, svolge anche una funzione sociale: aumentare le proprie conoscenze e competenze permette di cogliere le opportunità adatte ai propri obiettivi finanziari e, a livello macroeconomico, consente un’allocazione efficiente dei risparmi, condizione alla base per la crescita, l’innovazione e il miglioramento del tenore di vita di un Paese.

In pratica, l’educazione finanziaria aiuta a prendere decisioni finanziarie in modo consapevole, senza correre il rischio di cadere in raggiri o far perdere valore ai propri risparmi perché vengono lasciati sul conto e non investiti.

Dall’analisi di Consob emerge che l’Italia necessita fortemente di migliorare la propria cultura finanziaria. Detto ciò, resta da chiedersi a chi spetti questo compito: sono necessari programmi pubblici promossi dallo Stato oppure è compito del singolo impegnarsi per migliorare le proprie conoscenze di finanza e mercati? La risposta corretta sta nel mezzo: da una parte, è possibile informarsi individualmente grazie a numerose fonti accessibili e gratuite, dall’altro lato un intervento coordinato da parte dello Stato permetterebbe di raggiungere una platea più ampia di cittadini, promuovendo la cultura finanziaria in tutto il territorio nazionale.

In Italia nel 2017 è stato istituito un Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria con il compito di migliorare le competenze dei cittadini italiani in materia di risparmio, investimenti, previdenza e assicurazione. Inoltre, Banca d’Italia in collaborazione con il MIUR promuove ogni anno iniziative di educazione finanziaria nelle scuole con l’obiettivo di introdurre nel tempo questa materia nell’offerta formativa delle scuole e, in alcuni indirizzi, farla diventare materia curricolare.

Infine, grazie a innovazioni fintech, il sistema finanziario si sta progressivamente spostando dal canale fisico a quello digitale; pertanto, è importante aumentare trasversalmente le competenze digitali affinché tutti possano beneficiare dei vantaggi della digitalizzazione finanziaria, aumentando così l’inclusione dei segmenti più fragili (donne, meno giovani, basso istruiti e persone con basso reddito).