- 08/01/2018

Alcuni dei servizi finanziari presenti su Fintastico ci sono stati segnalati dai nostri partner che ci compensano.

La valutazione di Fintastico deriva dalla media ponderata delle valutazioni provenienti da Trustpilot, App Store, Google Play store

La Banca d'Italia ha pubblicato un'indagine conoscitiva sul fintech, l'innovazione finanziaria nel settore del credito, dei pagamenti, degli investimenti finanziari e delle tecnologie a supporto dei servizi bancari e finanziari.Tutta questa innovazione, modifica la struttura dei mercati finanziari grazie all'ingresso di startup tecnologiche e il sempre maggiore interesse da parte di "giganti" tecnologici e dei social media di diventare uno degli attori del mercato e che impongono a banche e assicurazioni una risposta strategica e il ripensamento dei propri modelli di business. L'indagine è stata condotta nel mese di maggio 2017 e ha coinvolto 93 intermediari finanziari.

Dopo una breve definizione del concetto di fintech, il documento elenca una serie di categorie che già sono presenti su Fintastico come categorie di maggior interesse in diversi ambiti:

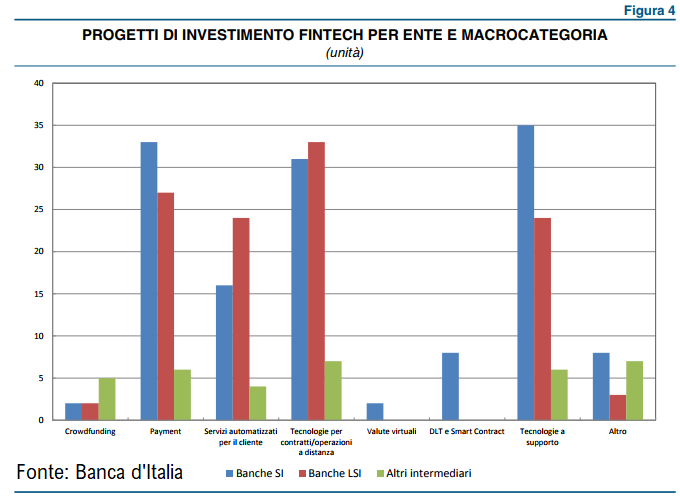

- crowdfunding e peer-to-peer lending

- servizi di pagamento

- valute virtuali

- servizi di consulenza e investimento

- tecnologie di validazione decentrata delle transazioni blockchain

- identificazione biometrica

- supporto all'erogazione di servizi (cloud computing e big data)

Il documento si sofferma sulla necessità da parte degli istituti finanziari tradizionali di svincolarsi da sistemi tecnologici preesistenti (c.d. "sistemi legacy") e adottare le innovazioni che utilizzano le imprese fintech e i giganti dell'ICT.

Nonostante gli investimenti ancora contenuti in Italia, il settore ha registrato a livello globale oltre $ 25 miliardi di investimenti nel 2016 con Nord America e Asia leader. Il fintech ha il potenziale di poter stimolare l'innovazione dell'industria finanziaria nazionale, ancora scarsamente automatizzata e imperniata prevalentemente sulla rete di sportelli e filiali, sviluppando nuovi modelli di business e limitando la drastica discesa dei margini di redditività che continuano a vivere le banche, nonostante i proclami ottimistici.

Le principali aree di interesse per le banche di grande dimensione e/o significative risultano essere i servizi di automatizzazione, come per esempio i chatbot e i robo-advisors e il verticale dei pagamenti. Nonostante il crescente interesse a livello internazionale, si nota la carenza da parte del mondo bancario e finanziario italiano di iniziative rivolte alla gestione delle valute virtuali e l'uso della tecnologia blockchain. Per quanto riguarda le modalità di partnership tra banche e imprese fintech, sembra che le banche nazionali preferiscano continuare a sviluppare soluzioni in house, senza il coinvolgimento di soggetti esterni.

I maggiori fattori di possibile rallentamento dello sviluppo del fintech sono stati individuati in un quadro regolamentare eccessivamente restrittivo in alcuni ambiti (es. protezione dei dati personali e tutela della privacy) e l'incertezza per quanto riguarda l'attuazione delle regolamentazioni che coinvolgono il fintech (es. PSD2, MIFID II, GDPR, ecc.) sono state evidenziate come possibili cause di rallentamento dello sviluppo del settore. Nessun cenno all'aspetto culturale del tessuto sociale che potrebbe insieme ad altri fattori, essere una delle spiegazioni della lenta adozione di soluzioni fintech da parte dei consumatori e delle imprese italiane.

I modesti investimenti rilevati originano da una combinazione di fattori riconducibili ai problemi di sicurezza informatica, alla complessa integrazione con le infrastrutture informatiche preesistenti e alla difficoltà di adeguare gli assetti organizzativi e i processi operativi.

Nonostante le molte difficoltà che deve affrontare il settore per crescere, dall'indagine di Banca d'Italia si evince un sistema bancario e finanziario interessato alle opportunità del fintech ma che ha ben presente anche i rischi che porta con sé. Ancora c'è molto da fare per fare in modo che il fintech diventi un importante settore dell'economia del paese e permetta alle PMI di avere, oltre al settore bancario, una alternativa valida e sicura come già è successo per altri nostri partner Europei quali Regno Unito, Germania, Francia e Paesi Bassi.