- 18/04/2018

Sei un imprenditore e la tua impresa ha bisogno di liquidità? O semplicemente un dipendente stanco di sentire il proprio capo lamentarsi per le difficoltà che incontra a farsi concedere credito dalle banche? Se la risposta è affermativa e sei alla ricerca di una valida soluzione, sappi che il factoring può essere sicuramente una buona idea. Come dici? Sei perfettamente d'accordo con me ma non ti è chiaro cosa è il factoring? Beh, ma che problema c'è? Qui di seguito cercheremo di fare un po' di chiarezza.

Non è una novità purtroppo che nel nostro paese le imprese debbano confrontarsi con difficoltà e tempi di pagamento molto lunghi da parte dei debitori. Il ricorso al factoring è diventato sempre più uno strumento indispensabile per le imprese, anche se ancora oggi troppo spesso c'è confusione dietro questo termine.

Prima che tu possa allarmarti e pensare ad una spiegazione noiosa e lunga dove capirai poco o niente voglio rassicurarti sin da subito su una cosa. Anche se apparentemente potrà sembrarti il contrario, il factoring è in realtà è molto semplice. Come accade a tante altre parole quando si parla di finanza, anche in questo caso ci troviamo di fronte a un "falso nemico", la difficoltà iniziale è data solo dal fatto di trovarsi di fronte a una parola inglese e di non ricordarci (o di non aver mai saputo) cosa intendiamo quando si parla di factoring.

Fatta questa premessa, se sei ancora interessato a scoprire che cosa bisogna fare per poter utilizzare questo prodotto finanziario e ottenere la liquidità immediata in cambio della cessione di crediti futuri ti suggerisco di metterti ben comodo, prenderti qualche minuto di tempo libero e dedicarti alla lettura delle seguenti righe. Non ti posso garantire che alla fine riuscirai a risolvere tutti gli eventuali problemi di liquidità della tua impresa ma come si dice, tentar non nuoce. Pronti? perfetto, allora cominciamo.

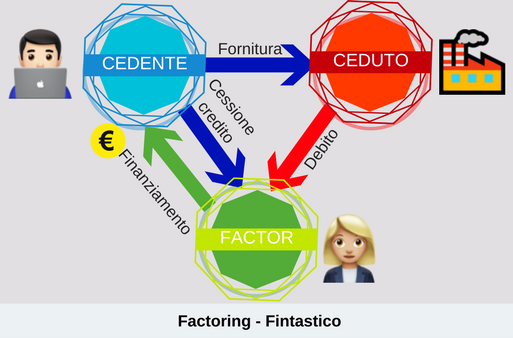

Definizione e esempio

Il factoring è un'alternativa di finanziamento orientata alle piccole e medie imprese e consiste in un contratto attraverso il quale un'impresa trasferisce il credito che vanta nei confronti di un'altra impresa e in cambio ottiene immediatamente il denaro oggetto del credito, anche se con uno sconto.

Esempio: se una piccola agenzia di web marketing ha sviluppato un sito internet per una piccola impresa manifatturiera e ha emesso fattura a 60 giorni per 30.000€, la fattura viene consegnata alla società di factoring, banca o piattaforma fintech che consegna immediatamente all'agenzia di web marketing una somma di denaro equivalente al 90% del totale della fattura. Alla scadenza dei 60 giorni l'impresa manifatturiera paga il suo debito, la società di factoring addebiterà la fattura originale all'impresa manifatturiera che pagherà direttamente al factor e non all'agenzia di web marketing che ha emesso la fattura, in questo modo il factor otterrà l'importo totale della fattura, restituirà parte del 10% restante della fattura all'agenzia di web marketing e la differenza con il totale della fattura sarà il suo profitto.

Il factoring è utile per le imprese che non riescono a riscuotere regolarmente i crediti, la necessità del factoring si manifesta quando vi è uno squilibrio tra i crediti e la politica commerciale dell'impresa e le risorse che l'impresa può mettere in campo senza ricorrere ad aiuti esterni.

Il factoring in Italia

Attualmente il ricorso al factoring in Italia coinvolge un'ampia gamma di settori merceologici ed imprese di ogni dimensione.

In Italia si attendono in media 98 giorni per l'incasso dei crediti commerciali e 124 giorni per il pagamento dei debiti (dati riferiti al 2016 e prodotti dall'Osservatorio Supply Chain Finance del Politecnico di Milano). Il mercato del Supply Chain Finance in Italia è il più grande d'Europa. Nel mercato Italiano il factoring vale 58 miliardi e pur essendo una soluzione tradizionale, sempre più spesso si diffondono nuove soluzioni legate al digitale o all'utilizzo delle tecnologie innovative.

Il factoring digitale

Le imprese fintech presenti sul mercato solitamente si dividono in imprese che anticipano online le fatture alle PMI e poi le cedono a fondi di investimento selezionati oppure anziché agire come un finanziatore diretto (il factor), si propongono come un intermediario tra le PMI e gli investitori selezionando le aziende che vogliono vendere i propri crediti e controllando che le transazioni esistano realmente e valutando il rating del debitore.

I principali vantaggi che presentano le imprese fintech che operano in questo ambito è che forniscono un servizio rapido al quale si può accedere in pochi click, e mettendo nel giro di un paio di giorni, se è un cliente conosciuto anche poche ore, a disposizione il denaro senza costi aggiuntivi rispetto a quello per l'anticipo della singola fattura.

Guardando agli attuali modelli di business delle startup attive sul mercato emerge una chiara divisione tra le startup che adottano modelli di finanza alternativa, in antitesi con i modelli tradizionali e quelle startup che invece coinvolgono gli attori istituzionali in un'ottica di collaborazione.

I principali attori in Italia

Nell'ambito dell'anticipo dei crediti per la migliore gestione della liquidità all'interno dell'azienda si inserisce anche l'attività di invoice trading, ovvero la cessione dei crediti commerciali tramite la vendita delle fatture a investitori qualificati grazie a piattaforme digitali dedicate, alcuni esempi in Italia sono rappresentati da Credimi, CashMe, Workinvoice, Crowdcity, Cashinvoice. L'invoice trading presenta alcuni vantaggi rispetto al factoring tradizionale: attraverso un meccanismo di asta competitiva, l'imprenditore è in grado di ottenere il miglior prezzo possibile per la sua fattura, con un costo chiaro sin dalle fasi iniziali e senza commissioni nascoste. Oltre a questi vantaggi c'è da menzionare anche la mancanza di alcun limite dal punto di vista contrattuale. Questo limite troppo spesso vincola un'azienda alla cessione dei crediti in blocco ad un solo soggetto, sempre lo stesso, con grandi svantaggi dal punto di vista negoziale vedendosi costretti a dialogare con un solo attore. Se non vedi il tuo servizio preferito o ritieni che manchi anche la tua iniziativa, non esitare ad aggiungere il tuo servizio, attraverso questo link.

Con l'invoice trading, le aziende possono vendere alcune delle loro fatture su piattaforme digitali specializzate, gli investitori le acquistano e l'impresa ottiene in tempi brevi solitamente uno o due giorni, un importo che generalmente è pari al 90% del valore nominale del credito. Quando la fattura viene saldata, la piattaforma ne incassa il controvalore e versa il saldo tra il 7% e il 9% del valore della fattura all'impresa cedente.

Con il factoring, un'azienda cede pacchetti di crediti commerciali, presenti e futuri, ad un operatore specializzato, il factor, che li acquista direttamente e che ne assume anche l'incarico di gestione amministrativa.

L'invoice trading permette alle imprese di decidere in base alle necessità quotidiane quali tra le fatture cedere e quali no, con il factoring esiste un impegno predeterminato. Con il contratto di factoring il compratore è unico, mentre con l'invoice trading più soggetti sono messi in competizione per l'acquisto dei crediti che l'impresa vanta rispetto al suo debitore. Il factor applica generalmente commissioni fisse e variabili legate alla gestione amministrativa che svolge e al tasso d'interesse che applica. I costi con l'invoice trading sono rappresentati dalla commissione di intermediazione richiesta dalla piattaforma e dal tasso di interesse.

Come altri ambiti della finanza tradizionale anche nel caso dei crediti commerciali la digitalizzazione e le piattaforme online permettono di rendere le fatture un asset class con un rapporto rischio/rendimento molto interessante, spesso destinato ad investitori con patrimoni elevati o ad istituzionali che preferiscono appoggiarsi a piattaforme online invece di utilizzare i loro canali tradizionali. Quello che è importante sottolineare è che il factoring digitale e l'invoice trading sono canali efficaci per portare risorse finanziarie nuove al sistema produttivo e alle imprese che operano all'interno dell'economia reale.